COMMISSION DES NORMES COMPTABLES

Avis CNC 2019/12 – Critères de taille des associations et fondations - schéma des comptes annuels - budget

Avis du 16 octobre 20191

- Considérations générales

- Taille d'une ASBL tenant une comptabilité en partie double

- ASBL pouvant tenir une comptabilité simplifiée

- Forme des comptes annuels

- Dépôt des comptes annuels

- Plan financier - budget

- Exemples

- AISBL et fondations

- Représentation schématique

Considérations générales

La façon dont les associations sans but lucratif (ASBL), les associations internationales sans but lucratif (AISBL) et les fondations doivent tenir leur comptabilité et doivent établir et déposer leurs comptes annuels dépend de leur taille. Le législateur a saisi l’occasion du transfert2 vers le Code des sociétés et des associations (ci-après : CSA) des dispositions relatives aux comptes annuels applicables aux A(I)SBL et fondations, pour offrir aux micro-associations et microfondations qui tiennent une comptabilité en partie double la possibilité d'établir et de déposer leurs comptes annuels selon un microschéma, au même titre que les microsociétés.

La Commission relève que les A(I)SBL et fondations qui tiennent une comptabilité simplifiée peuvent toujours se contenter d'établir et de déposer leurs comptes annuels selon un schéma simplifié, moyennant toutefois une adaptation des critères.

Les obligations comptables, y compris celles relatives aux comptes annuels internes, se trouvent désormais dans le Code de droit économique (ci-après : CDE) et son arrêté d’exécution (ci-après : AR CDE), alors que les obligations relatives aux comptes annuels (comptes annuels externes) sont désormais reprises dans le CSA et son arrêté d’exécution (ci-après : AR CSA).3

Par le présent avis, la Commission entend clarifier l'application des critères de taille par une A(I)SBL ou fondation et la forme correspondante des comptes annuels à déposer. Pour ce qui concerne les modalités pratiques de la tenue d'une comptabilité simplifiée ou d'une comptabilité en partie double par une A(I)SBL ou fondation, il est renvoyé à l’avis CNC 174/1 - Les principes d'une comptabilité régulière.4

L'avis CNC 2011/1 - Commentaire relatif à la possibilité pour les petites associations et fondations de se soumettre aux obligations comptables imposées aux grandes associations et fondations étant devenu sans objet, il est abrogé.

Taille d'une ASBL tenant une comptabilité en partie double

Le CSA définit de ce qu'il convient d’entendre par « petite ASBL » et « micro-ASBL »5. Dans ce cadre, une harmonie parfaite est assurée entre les critères d’évaluation pour les petites sociétés et ceux pour les microsociétés. Une petite ASBL qui tient sa comptabilité selon les règles de la comptabilité en partie double peut établir et déposer ses comptes annuels suivant un schéma abrégé déterminé par le Roi6. Une micro-ASBL qui tient sa comptabilité selon les règles de la comptabilité en partie double peut établir et déposer ses comptes annuels suivant un microschéma déterminé par le Roi7.

Une petite ASBL est une ASBL qui ne dépasse pas plus d'un des critères suivants à la date de bilan du dernier exercice clôturé :8

- moyenne annuelle du nombre de travailleurs occupés : 50 ;

- chiffre d’affaires annuel, hors TVA : 9.000.000 euros ;

- total du bilan : 4.500.000 euros.

Une micro-ASBL est une petite ASBL qui ne dépasse pas plus d'un des critères suivants à la date de bilan du dernier exercice clôturé :9

- moyenne annuelle du nombre de travailleurs occupés : 10 ;

- chiffre d’affaires annuel, hors TVA : 700.000 euros ;

- total du bilan : 350.000 euros.

La Commission souligne qu’une ASBL n’est jamais tenue d'établir des comptes consolidés et que les critères de taille d'une ASBL ne doivent jamais être appliqués sur une base consolidée. La méthode agrégée ne trouve donc pas non plus à s’appliquer.

Nombre de travailleurs occupés

Seuil

Le nombre de travailleurs occupés en moyenne annuelle constitue un des critères énoncés à l’article 1:28 du CSA.

La Commission fait remarquer que depuis l’entrée en vigueur du CSA, le seuil déterminant de 100 travailleurs n’est plus d'application pour déterminer si une ASBL doit établir et déposer ses comptes annuels selon le schéma complet.10 Les critères ont ici aussi été harmonisés par rapport à ceux des sociétés. Pour les sociétés, le seuil déterminant de 100 travailleurs a été supprimé par la loi du 18 décembre 2015 transposant la directive 2013/34/UE du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil.

Méthode de calcul du nombre de travailleurs occupés

Le nombre moyen de travailleurs occupés est égal au nombre moyen des travailleurs11 exprimé en équivalents temps plein inscrits à la banque de données DIMONA à la fin de chaque mois de l’exercice comptable.12

Pour la partie des travailleurs employés par l’ASBL qui n’est pas soumise à l’obligation d’inscription à la banque de données DIMONA, le nombre de travailleurs occupés en moyenne est égal au nombre moyen des travailleurs exprimés en équivalents temps plein inscrits au registre général du personnel ou dans un document équivalent à la fin de chaque mois de l’exercice concerné.

Le nombre d’équivalents temps plein est égal au volume de travail exprimé en nombre d’équivalents temps plein, à calculer pour les travailleurs occupés à temps partiel sur la base du nombre contractuel d'heures à prester par rapport à la durée normale de travail d'un travailleur à temps plein comparable (travailleur de référence).

Chiffre d'affaires

Règle générale

L’article 3:172, I.A. de l'AR CSA décrit le chiffre d’affaires13 comme le montant des ventes de biens et des prestations de services à des tiers, relevant de l'activité habituelle de l’ASBL, de l’AISBL ou de la fondation, déduction faite des réductions commerciales sur ventes (remises, ristournes et rabais). Ce montant ne comprend pas la taxe sur la valeur ajoutée et les autres impôts directement liés au chiffre d'affaires. Sont dès lors notamment comprises dans le chiffre d’affaires, les interventions des pouvoirs publics en compensation de moindres recettes consécutives à la politique de tarification appliquée, que ces interventions soient forfaitaires ou non.

Le PCMN14 prévoit la subdivision suivante au sein de la rubrique 70 Chiffre d'affaires :

700 Ventes et prestations de service

708 Remises, ristournes et rabais accordés (-)

Exemple

Le compte de résultats comprend les données suivantes :

- chiffre d’affaires : 3.300.000 euros ;

- autres produits d’exploitation : 200.000 euros ;

- produits financiers : 700.000 euros ; et

- produits financiers non récurrents : 550.000 euros.

En vertu de la règle générale, visée à l’article 3:172, I.A. de l’AR CSA, le chiffre d’affaires s’élève à 3.300.000 euros.

Régime dérogatoire

Lorsque plus de la moitié des produits résultant de l'activité normale d'une ASBL sont des produits non visés par la définition du poste ‘chiffre d'affaires’, il y a lieu, pour l'évaluation de la taille d'une ASBL, d'entendre par ‘chiffre d'affaires’, le total des produits d'exploitation et financiers à l'exclusion des produits non récurrents.15 Par récurrent, l’on entend que les recettes sont courantes pour l’ASBL concernée, et donc non exceptionnelles. En d’autres termes, il s'agit de l’ensemble des produits enregistrés sur des sous-comptes des comptes 70, 71, 72, 73, 74 et 75.

En ce qui concerne les produits d’exploitation, à l’exclusion des produits d’exploitation non récurrents, cela implique pour le régime dérogatoire qu’en plus du chiffre d’affaires classique, l’augmentation ou la réduction des en-cours de fabrication, produits finis, immobilisations destinées à la vente et commandes en cours d’exécution doit également être prise en compte, au même titre que la production immobilisée, les cotisations, les dons, les legs, les subsides et les autres produits d’exploitation.

En ce qui concerne les produits financiers, à l’exclusion des produits financiers non récurrents, les « Produits financiers divers » sont également pris en considération pour le régime dérogatoire. Ils sont notamment composés des plus-values sur réalisation de créances autres que commerciales, de placements de trésorerie et de valeurs disponibles, des subsides en capital et en intérêts portés en résultats, des différences de change et des écarts de conversion des devises sauf s’ils se rattachent de manière spécifique à d’autres résultats, auquel cas ils peuvent être portés sous le même poste que ceux-ci, ainsi que de tous les produits de nature financière qui ne se rattachent pas à des éléments déterminés de l’actif.

Exemple

Le compte de résultats présente les montants suivants :

- chiffre d’affaires : 300.000 euros ;

- autres produits d'exploitation (à l'exception des produits non récurrents) : 850.000 euros ;

- produits financiers (à l'exception des produits non récurrents) : 270.000 euros ; et

- produits d'exploitation et produits financiers non récurrents : 550.000 euros.

Les trois premiers postes résultent de l’activité courante de l’ASBL. Leur total s'élève à 1.420.000 euros, dont plus de la moitié représente des produits hors « Chiffre d’affaires » (chiffre d’affaires au sens de l’article 3:172, I.A., AR CSA). Dans ce cas, le montant de 1.420.00016 euros est considéré comme chiffre d'affaires pour l'application des articles 1:28 et 1:29 du CSA.

Durée d'exercice supérieure ou inférieure à douze mois

En règle générale, un exercice a une durée de douze mois. De l’avis de la Commission, le fait que la loi n’autorise pas explicitement qu’un exercice puisse être supérieur ou inférieur à douze mois, démontre que le législateur s’oppose à ce que la durée de l'exercice diffère de manière systématique d’une durée de douze mois. Une prolongation ou un abrégement exceptionnel de l’exercice jusqu’à une durée supérieure ou inférieure à douze mois est permis.17 La durée d’un exercice ne peut toutefois pas dépasser vingt-quatre mois moins un jour calendrier.18

Lorsque la durée d'un exercice est exceptionnellement inférieure ou supérieure à douze mois, le montant du chiffre d’affaires est multiplié - pour l’évaluation du critère du chiffre d'affaires - par une fraction dont le dénominateur est douze et le numérateur le nombre de mois compris dans l’exercice considéré, tout mois commencé19 étant compté pour un mois complet.20

Date d'application des critères - date de clôture du bilan

Date de clôture du bilan des derniers comptes annuels établis

Le chiffre d’affaires annuel et le total du bilan doivent être déterminés à la date de clôture du bilan. L’application des critères de taille s’effectue sur la base des derniers comptes annuels établis.

Classification dans une autre catégorie - principe dit de « cohérence »

Le fait de dépasser ou de ne plus dépasser plus d’un des trois critères visés à l'article 1:28, § 1er du CSA, respectivement 1:29, § 1er du CSA, n’a d’incidence que si cette circonstance se produit pendant deux exercices consécutifs (principe de « cohérence »). Dans ce cas, les conséquences de ce dépassement s’appliqueront à partir de l’exercice suivant l’exercice au cours duquel, pour la deuxième fois, plus d’un des critères ont été dépassés ou ne sont plus dépassés. Un seul dépassement n’entraînera pas la perte du statut de petite ASBL. Une ASBL qui cesse de dépasser pour la première fois plus d’un des critères ne sera pas non plus qualifiée de petite ASBL. Les mêmes principes s’appliquent mutatis mutandis aux micro-ASBL.

Premier exercice

Une ASBL débutante ne dispose pas encore de données historiques pour l'application des critères de taille. Les chiffres pour l’application des critères de taille doivent dès lors faire l'objet d'une estimation de bonne foi. S'il ressort de cette estimation que plus d'un des critères seront dépassés, l’ASBL devra en tenir compte dès ce premier exercice.21

ASBL pouvant tenir une comptabilité simplifiée

Critères

Les petites ASBL, y compris les micro-ASBL, peuvent tenir une comptabilité simplifiée et établir et publier leurs comptes annuels conformément à un modèle simplifié si, à la date du bilan du dernier exercice clôturé, elles ne dépassent pas plus d’un des critères suivants22 :

- un nombre de travailleurs en moyenne annuelle de 5 ;

- 334.500 euros pour le total des recettes, autres que non récurrentes23, hors taxe sur la valeur ajoutée ;

- 1.337.000 euros pour le total des avoirs ;

- 1.337.000 euros pour le total des dettes.

La tenue d’une comptabilité simplifiée constitue une option qui peut être levée chaque année par l’organe d’administration moyennant le respect de la condition susmentionnée, et ce quelle que soit la comptabilité tenue l’année précédente.24 Cette catégorie d’ASBL et de fondations n’est donc pas tenue de tenir une comptabilité selon les principes de la comptabilité en partie double.

Forme des comptes annuels

La forme des comptes annuels de l’ASBL est fixée par des dispositions du CDE25 et du CSA26, et de leurs arrêtés d’exécution.

Les ASBL qui tiennent une comptabilité en partie double utilisent le schéma du bilan et du compte de résultats repris en annexe 6 de l’AR CSA ; les petites ASBL, y compris les micro-ASBL, peuvent utiliser le schéma abrégé repris en annexe 7 de l’AR CSA. Les ASBL qui tiennent une comptabilité simplifiée utilisent le schéma repris en annexe 8 de l’AR CSA.

Dépôt des comptes annuels

Les comptes annuels d'une ASBL doivent être déposés par les administrateurs dans les trente jours de leur approbation, afin d’être versés au dossier de l’association.27 Ce dossier est tenu au greffe du tribunal de l'entreprise du siège de l’ASBL.28 Les comptes annuels parviennent audit greffe soit directement, soit par l'intermédiaire de la Banque nationale de Belgique. La Commission précise ci-après les modalités de dépôt. Celles-ci dépendent de la taille de l’ASBL.

Au greffe

Le dépôt se fait directement au greffe29 du tribunal de l'entreprise du siège de l’ASBL si, à la date de bilan du dernier exercice clôturé, pas plus d'un des critères suivants est dépassé :

- un nombre de travailleurs en moyenne annuelle de 5 ;

- 334.500 euros pour le total des recettes, autres que non récurrentes, hors taxe sur la valeur ajoutée ;

- 1.337.000 euros pour le total des avoirs ;

- 1.337.000 euros pour le total des dettes.

Si une ASBL choisit de tenir une comptabilité en partie double bien qu’elle ne dépasse pas les critères pour tenir une comptabilité simplifiée, elle doit également établir les comptes annuels correspondants selon le schéma abrégé ou le microschéma. Elle peut toutefois les déposer gratuitement au greffe compétent.

Les organes d’administration des ASBL en question ne sont pas tenus d’établir un rapport de gestion.30

A la Banque nationale de Belgique

Les comptes annuels doivent être déposés à la Banque nationale de Belgique si, à la date de bilan du dernier exercice clôturé, plus d'un des critères suivants est dépassé :

- un nombre de travailleurs en moyenne annuelle de 5 ;

- 334.500 euros pour le total des recettes, autres que non récurrentes, hors taxe sur la valeur ajoutée ;

- 1.337.000 euros pour le total des avoirs ;

- 1.337.000 euros pour le total des dettes.

Pour le dépôt de ces comptes annuels, la Banque nationale de Belgique met à disposition des modèles normalisés sur son site web.

Les organes d’administration des ASBL qui ne sont pas des petites ASBL telles que définies à l'article 1:28 du CSA, sont tenus31 d’établir un rapport de gestion, à déposer en même temps32 que les comptes annuels.

Plan financier - budget

Les fondateurs d'une société à responsabilité limitée, société coopérative ou société anonyme doivent remettre avant la constitution, au notaire chargé de la constitution, un plan financier dans lequel est justifié le montant des capitaux propres de départ à la lumière de l’activité projetée de la société pendant une période d'au moins deux ans.33 Il n’existe pas d’obligation équivalente pour la création d'une ABSL.

Toute ASBL doit néanmoins établir un budget chaque année. Celui-ci doit être soumis pour approbation à l'assemblée générale dans les six mois de la date de clôture du dernier exercice clôturé.34 L'établissement de ce budget n’est pas soumis à des conditions de forme. La Commission relève que l’organe d’administration de toute ASBL, quelle que soit sa taille, est tenu d’exposer la situation financière et l’exécution du budget lors de l’assemblée générale ordinaire.35 Dans cette perspective, il peut être utile que le budget soit établi selon la même forme que celle des comptes annuels de l’ASBL.

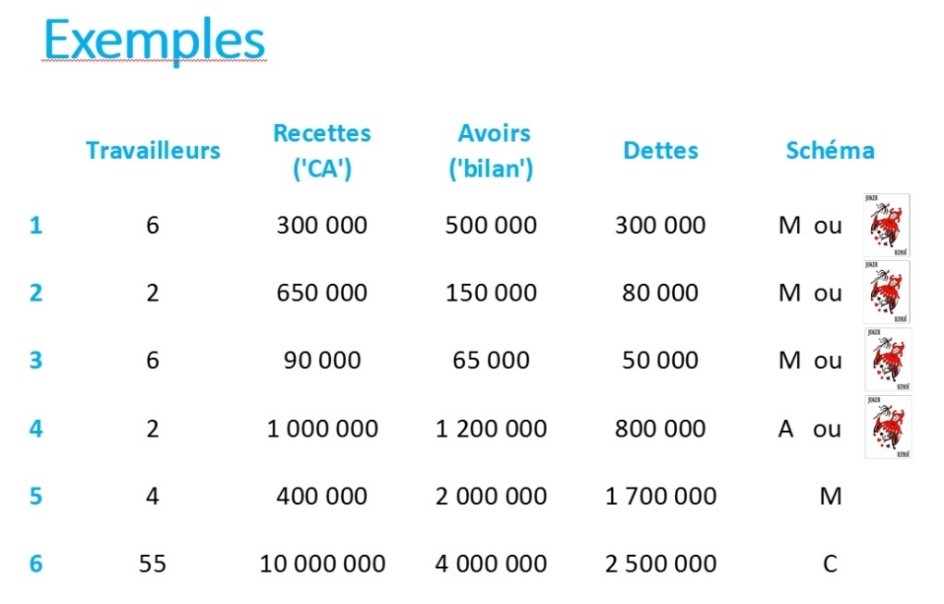

Exemples

Les exemples suivants illustrent quelles ASBL peuvent opter pour la tenue d’une comptabilité simplifiée (option représentée par un joker). Les abréviations C, A et M font respectivement référence au modèle complet, abrégé ou micro du schéma des comptes annuels. Il est fait abstraction du principe de cohérence dans les exemples.

AISBL et fondations

Ce qui précède vaut mutatis mutandis pour les AISBL et les fondations. La Commission relève toutefois que les fondations sont tenues d’établir des comptes annuels et un budget, mais pas de les soumettre à l’approbation de l’assemblée générale, celle-ci n’existant pas dans le cadre d'une fondation.36

Représentation schématique

Schéma complet des comptes annuels : Annexe 6 de l’AR CSA

Schéma abrégé et microschéma des comptes annuels : Annexe 7 de l’AR CSA

Schéma simplifié des comptes annuels : Annexe 8 de l’AR CSA

- 1Le présent avis a été élaboré après la publication pour consultation publique d’un projet d’avis le 24 juillet 2019 sur le site de la CNC.

- 2Auparavant, les dispositions relatives aux comptes annuels applicables aux A(I)SBL et fondations étaient reprises dans la loi du 27 juin 1921 sur les associations sans but lucratif, les fondations, les partis politiques européens et les fondations politiques européennes.

- 3Auparavant, elles se trouvaient dans la loi du 27 juin 1921 sur les associations sans but lucratif, les fondations, les partis politiques européens et les fondations politiques européennes, l’AR du 26 juin 2003 relatif à la comptabilité simplifiée de certaines associations sans but lucratif, fondations et associations internationales sans but lucratif et l’AR du 19 décembre 2003 relatif aux obligations comptables et à la publicité des comptes annuels de certaines associations sans but lucratif, associations internationales sans but lucratif et fondations.

- 4La Commission spécifie que l’avis CNC 174/1 - Les principes d'une comptabilité régulière sera adapté sous peu aux modifications induites par la modernisation du droit des entreprises.

- 5Articles 1:28 et 1:29, CSA.

- 6Article 3:47, § 3, CSA.

- 7Article 3:47, § 4, CSA.

- 8Article 1:28, § 1er, CSA.

- 9Article 1:29, § 1er, CSA.

- 10Voir les articles 17, § 5 et § 6 de la loi entre-temps abrogée du 27 juin 1921 sur les associations sans but lucratif, les fondations, les partis politiques européens et les fondations politiques européennes. L'obligation d'établissement (et pas forcément de dépôt) des comptes annuels selon le schéma complet lorsque l’ASBL compte plus de 100 travailleurs demeure pertinente pour d’autres législations, par exemple à l’égard de la loi du 20 septembre 1948 portant organisation de l’économie.

- 11La définition de la notion de personnel mentionnée à l’article 1:27 du CSA ne s'applique pas ici.

- 12Article 1:28, § 5, alinéas 1er et 2, CSA et article 1:29, § 2, CSA.

- 13La Commission a déjà publié plusieurs avis concernant le contenu de la notion de chiffre d'affaires : voir entre autres l’avis CNC 100 - Chiffre d’affaires – Notion ; compte tenu du fait qu’aucune compensation ne peut être effectuée entre les charges et les produits, les charges redevables font partie du chiffre d’affaires si cette répercussion fait partie de l’activité habituelle de l’entreprise, ou si l’entreprise paie ces charges pour son propre compte et non comme mandataire pour le compte d’un tiers, son mandant. Concernant le chiffre d'affaires d'intermédiaires : voir avis CNC 103 - Chiffre d'affaires – Intermédiaires ; le droit d’accise qui grève certains produits et la redevance flamande sur les déchets ne sont pas directement liés au chiffre d’affaires et ne sont dès lors pas déductibles du montant de ce dernier : voir l'avis CNC 2013/11 - Notion « chiffre d'affaires » : refacturation des impôts et accises ; les royalties perçues sont imputées au chiffre d'affaires si elles relèvent de l'activité habituelle de l'entreprise ou se situent dans le prolongement direct de son activité principale : voir l'avis CNC 104 - Royalties ; d'autres avis CNC relatifs au chiffre d'affaires sont l’avis CNC 102 - Chiffre d'affaires - Ventes C.I.F. (Cost, Insurance, Freight), l’avis CNC 103/2 - Chiffre d'affaires des expéditeurs et l'avis CNC 103/3 - Chiffre d'affaires des agents maritimes.

- 14Annexe 3 de l’AR du 21 octobre 2018 portant exécution des articles III.82 À III.95 du CDE : plan comptable minimum normalisé des associations et fondations.

- 15Article 1:28, § 5, alinéa 3, CSA et article 1:29, § 2, CSA.

- 16A savoir 300.000 + 850.000 + 270.000.

- 17Voir également l’avis CNC 2010/10 - Durée de l’exercice et l’avis CNC 2016/3 – Application des critères de taille visés aux articles 15 et 15/1 C.Soc.

- 18Article 1:28, § 4 et article 1:29, § 2, CSA.

- 19Le nombre de mois que compte un exercice correspond au nombre de mois effectivement écoulés, à calculer de jour en jour (voir également l’avis CNC 2017/03 – Critères de taille – Exercice inférieur ou supérieur à 12 mois).

- 20Article 1:28, § 4 et article 1:29, § 2, CSA.

- 21Article 1:28, § 3 et article 1:29, § 3, CSA.

- 22Article III.85, § 2, CDE et article 3:47, § 2, CSA.

- 23La Commission renvoie aux points 10 et suivants de l’avis CNC 2019/11 - La comptabilité simplifiée des personnes physiques, sociétés simples, sociétés en nom collectif et sociétés en commandite : critères de taille - définition du chiffre d'affaires, dans lequel il est précisé ce qu’il convient d’entendre par recettes autres que non récurrentes.

- 24Contrairement à la règle de cohérence qui s’applique aux ASBL qui doivent tenir une comptabilité en partie double. Cette règle de cohérence est reprise à l’article 1:28, § 2 du CSA, rédigé comme suit : « Le fait de dépasser ou de ne plus dépasser plus d'un des critères visés au paragraphe 1er [de l’article 1 :28 du CSA] n'a d'incidence que si cette circonstance se produit pendant deux exercices consécutifs. Dans ce cas, les conséquences de ce dépassement s'appliqueront à partir de l'exercice suivant l'exercice au cours duquel, pour la deuxième fois, plus d'un des critères ont été dépassés ou ne sont plus dépassés. ».

- 25Article III.90, § 2, CDE.

- 26Article 3:47, CSA.

- 27Article 2:9, § 1er, alinéa 1er, 8°, CSA.

- 28Article 2:7, § 1er, CSA. Il est possible de rechercher l’adresse du greffe compétent en ligne : https://justice.belgium.be/fr/trouver_un_tribunal

- 29La Commission fait remarquer que l’article 3:186 de l’AR CSA tenait déjà compte d’une obligation généralisée de dépôt à la Banque nationale de Belgique des comptes annuels de toute ASBL, quelle que soit sa taille. La proposition de loi (DOC 54 3550/004) préparée dans ce sens a été approuvée par la Commission de la Chambre du 26 mars 2019, mais n’a pu être votée au Parlement pour motif de « caduque chambre ».

- 30Article 3:48, CSA.

- 31Article 3:48, CSA.

- 32Article 3:47, § 7, alinéa 2, 3°, CSA.

- 33Articles 5:4, 6:5 et 7:3, CSA.

- 34Article 3:47, § 1er, alinéa 2, CSA.

- 35Article 9:19, CSA.

- 36Article 3:51, § 1er, alinéa 1er, CSA.