COMMISSION DES NORMES COMPTABLES

Avis CNC 2017/11 – Traitement des immobilisations financières comptabilisées à un montant supérieur à leur juste valeur dans l’annexe des comptes annuels

Avis du 31 mai 20171

Introduction

La Commission des normes comptables a été interrogée sur les informations spécifiques à indiquer dans l’annexe C 6.17. Il convient en premier lieu d'établir une comparaison entre la valeur comptable et la juste valeur des instruments financiers dérivés non évalués sur la base de leur juste valeur. Il est en outre requis d'indiquer la valeur comptable des immobilisations financières dont la juste valeur est inférieure à la valeur comptable, les raisons pour lesquelles la valeur comptable n’a pas été réduite et enfin les éléments qui permettent de supposer que la valeur comptable pourra être recouvrée.

En ce qui concerne la première partie de l’annexe C 6.17, la Commission renvoie à son avis 2013/16 - Indications à publier dans l’annexe en cas de non-utilisation des règles de l'évaluation à la juste valeur pour les instruments financiers.2 Ci-après, seules les exigences relatives aux informations supplémentaires concernant les immobilisations financières seront traitées.

Principes d'évaluation des immobilisations financières en droit comptable belge

En droit comptable belge, les immobilisations financières ne peuvent être évaluées qu'à leur prix d’acquisition3, qui comprend le prix d'achat et les frais accessoires. Ces frais peuvent directement être portés en résultat. En cas d’acquisition d’actions ou de parts répondant à la définition d’immobilisations financières par le biais d’un apport en nature, c’est le prix conventionnel qui doit être pris en considération.4

Une réduction de valeur est réalisée en cas de moins-value ou de dépréciation durable.5

Les actions et parts peuvent présenter une plus-value par rapport à leur valeur d'acquisition. Si cette plus-value revêt un caractère durable, l’organe d’administration peut décider, pour les actions et parts inscrites sous les immobilisations financières, d'appliquer le principe énoncé à l’article 57 de l’AR C.Soc. et d’acter une plus-value de réévaluation.6 Il convient également d’envisager la reprise des éventuelles réductions de valeur qui s’avèrent excédentaires à la date de clôture du bilan.7

Annexe C 6.17

L’arrêté royal du 18 décembre 2015 transposant la directive 2013/34/UE du Parlement europ8éen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil a apporté certaines modifications au schéma des comptes annuels des grandes entreprises.

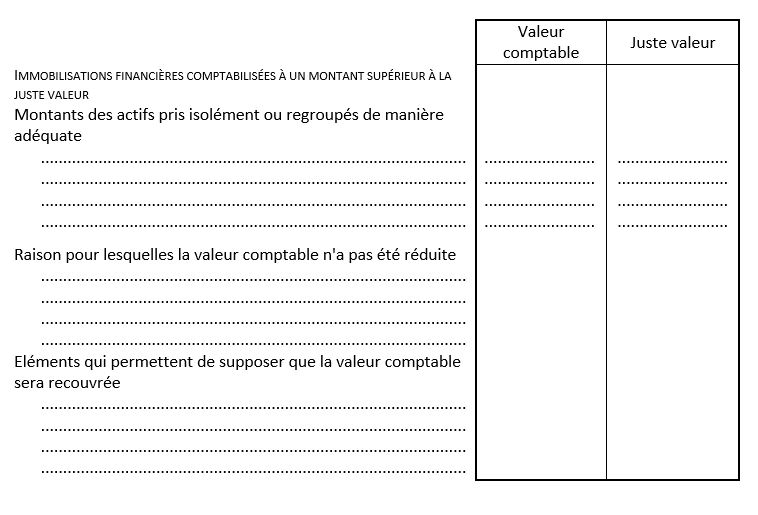

Plus précisément, l’article 91, XX de l’AR C.Soc. requiert les indications suivantes pour les immobilisations financières comptabilisées à un montant supérieur à leur juste valeur : la valeur comptable et la juste valeur des actifs, pris isolément ou regroupés de manière adéquate, et les raisons pour lesquelles la valeur comptable n'a pas été réduite et notamment les éléments qui permettent de supposer que la valeur comptable sera recouvrée. Cette exigence a été intégrée dans l’annexe C 6.17 comme suit :

Définition de la notion de juste valeur en droit comptable belge et son applicabilité aux immobilisations financières

L'acception de la notion de juste valeur est précisée dans l'article 97, B de l’AR C.Soc.9 :

« Il y a lieu d'entendre par juste valeur : la valeur déterminée par référence à : a) une valeur de marché, dans le cas des instruments financiers pour lesquels un marché fiable est aisément identifiable. Lorsqu'une valeur de marche ne peut être aisément identifiée pour un instrument donné, mais qu'elle peut l'être pour les éléments qui le composent ou pour un instrument similaire, la valeur de marché peut être calculée à partir de celle de ses composants ou de l'instrument similaire, ou b) une valeur résultant de modèles et techniques d'évaluation généralement admis, dans le cas des instruments pour lesquels un marché fiable ne peut être aisément identifié. Ces modèles et techniques d'évaluation garantissent une estimation raisonnable de la valeur de marché. ».

L’article 97, B de l’AR C.Soc. opère une distinction entre les instruments financiers dérivés et les instruments financiers. L'avis CNC 2010/12 - Principes comptables généraux applicables aux instruments financiers dérivés10, présente cette distinction comme suit :

« Le caractère dynamique des marchés financiers internationaux a pour conséquence que l'on utilise aujourd'hui largement non seulement des instruments financiers primaires classiques, comme les actions et les obligations, mais aussi différentes formes d'instruments financiers dérivés, tels que les contrats à terme standardisés et non standardisés (futures), les options et les swaps. ».

La lecture conjointe de l'article 97, B de l’AR C.Soc. et des principes énoncés à l’avis CNC 2010/12 permet de conclure qu'une immobilisation financière ne répond pas à la définition d'un instrument financier conformément au droit comptable belge.11 Les principes de l’article 97, B de l’AR C.Soc. concernant l’acception de la notion de juste valeur ne s'appliquent dès lors pas aux exigences relatives aux mentions à prévoir dans l’annexe fixées par l'article 91, XX, alinéa 2 de l’AR C.Soc. Par voie de conséquence, il n’existe pas de définition conceptuelle de la notion de juste valeur dans le cadre des exigences relatives à l’annexe fixées par l'article 91, XX, alinéa 2 de l’AR C.Soc.

Malgré l’absence d'une telle définition, la Commission estime que la hiérarchie des justes valeurs prévue à l’article 97, B de l’AR C.Soc. peut aussi servir de référence dans le cadre des exigences relatives à l’annexe de l’article 91, XX, alinéa 2 de l’AR C.Soc., même si l’immobilisation financière ne répond pas à la description d’un instrument financier conformément à l’avis CNC 2010/12.12

- 1Le présent avis a été élaboré après la publication pour consultation publique d’un projet d’avis le 28 mars 2017 sur le site de la CNC.

- 2Avis CNC 2013/16 - Indications à publier dans l’annexe en cas de non-utilisation des règles de l'évaluation à la juste valeur pour les instruments financiers, Bulletin CNC, n° 67, janvier 2014, pp. 28-31.

- 3Art. 35 et 36 de l’arrêté royal portant exécution de Code des sociétés (ci-après : AR C.Soc.).

- 4Art. 41, AR C.Soc. : « Toutefois, si cette valeur conventionnelle est inférieure à la valeur de marché des biens et valeurs apportés ou des créances converties, la valeur d'acquisition correspond à cette valeur supérieure de marché. ».

- 5Art. 66, § 2, AR C.Soc.

- 6Dans ce contexte, la Commission renvoie également à son avis 2011/14 – Plus-values de réévaluation, Bulletin CNC, n° 60, août 2012, pp. 5-14.

- 7Art. 49, AR C.Soc.

- 8MB 30 décembre 2015.

- 9La Commission estime que cet article renvoie à toutes les annexes visées par l’art. 91, XX de l’AR C.Soc., bien que l'on puisse partir du principe que l’art. 97, B de l’AR C.Soc. ne se rapporte qu’à la première partie de l’annexe C 6.17 vu que l’alinéa 2 de l’art. 91, XX de l’AR C.Soc. ne comporte pas de référence explicite à l’art. 97, B de l’AR C.Soc (anciennement numéroté C).

- 10Avis CNC 2010/12 - Principes comptables généraux applicables aux instruments financiers dérivés, Bulletin CNC, n° 55, novembre 2010, pp. 31-38.

- 11Le paragraphe 2.1. de la norme IFRS 9 confère à la notion d'instrument financier une portée plus large que celle du droit comptable belge et considère les immobilisations financières également comme des instruments financiers.

- 12A défaut d’une définition spécifique de la notion de juste valeur dans le cadre des exigences relatives à l’annexe fixées par l’art. 91, XX, alinéa 2 de l’AR C.Soc., la Commission considère qu'il est judicieux d’étendre les principes existants relatifs à la juste valeur au contexte des exigences relatives à l’annexe susmentionnées. La Commission s’inspire de la norme IFRS 13 intitulée « Evaluation de la juste valeur », qui ne propose qu'une seule définition du concept de juste valeur.