COMMISSION DES NORMES COMPTABLES

Avis CNC 2015/10 – Exemption de sous-consolidation: la société de droit commun

Avis du 9 décembre 2015

Introduction

La Commission des normes comptables a été interrogée sur le point de savoir dans quelle mesure une société de droit commun peut être considérée comme société mère et être, en cette qualité, soumise à l’obligation d’établir des comptes consolidés en cas de dépassement des critères de l'article 16 du Code des sociétés (ci-après : C.Soc.).

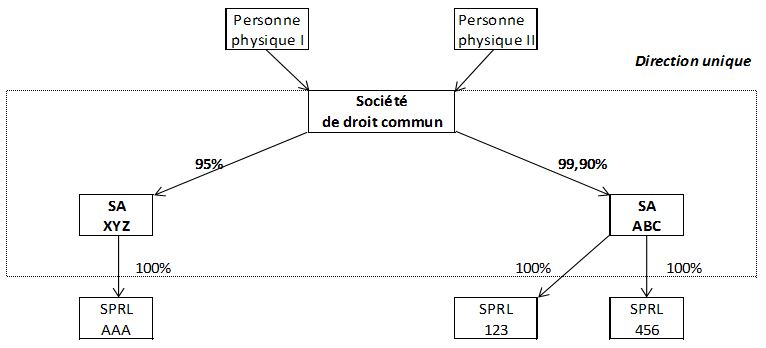

La structure de groupe soumise à la Commission, se présente comme suit. Le groupe est qualifié de grand groupe:

Les membres des conseils d'administration de la SA XYZ et de la SA ABC sont identiques, ce qui constitue une présomption irréfragable1 de placement des deux sociétés sous une direction unique. Dans ce cas de figure, il y a un consortium.2

Caractéristiques d'une société de droit commun

La société de droit commun est régie par les dispositions du C.Soc. et par ses statuts. L'absence de personnalité juridique3 a entre autres pour conséquence que la société de droit commun4 ne dispose pas de patrimoine social distinct et qu'elle ne peut pas ester en justice.

Qualification d'une société de droit commun en tant que société mère

Sous un angle strictement économique, la Commission reconnaît l’utilité, pour une société de droit commun, d’établir des comptes consolidés.

Le rapport au Roi précédant l'arrêté royal du 6 mars 1990 prévoit également que les comptes consolidés font abstraction de la personnalité juridique distincte et emporte aucun effet juridique. Contrairement aux comptes annuels, les comptes consolidés ne doivent pas être approuvés par l'assemblée générale.

La Commission est toutefois d'avis que l'établissement de comptes consolidés dans le chef de la société de droit commun donne une fausse image de la forme juridique de la société de droit commun au sein du périmètre de consolidation. Un tiers pourrait, sur la base de ces comptes consolidés, supposer fautivement que les participations respectives dans les sociétés consolidantes sont détenues par la société de droit commun, ce qui va à l'encontre des caractéristiques de la société de droit commun (supra).5 Le droit des sociétés ne prévoit non plus la faculté pour une société de droit commun d’être une société mère.6

Implications en ce qui concerne l'obligation de consolidation

Étant donné que la société de droit commun ne peut pas être qualifiée de société mère, les sociétés sous-jacentes ne peuvent pas prétendre à l'exemption de l'obligation de sous-consolidation.

6. Dans le cas d’espèce repris dans l’exemple, tant la SA ABC que la SA XYZ devront par conséquent, en leur qualité de sociétés constitutives du consortium, procéder conjointement à l'établissement de comptes consolidés, vu la composition identique de leurs conseils d’administration.7

Aussitôt que les comptes consolidés sont établis et publiés, les sociétés filiales des sociétés constituant le consortium pourront prétendre au bénéfice de l'exemption de sous-consolidation.

- 1La Commission observe que des sociétés sont présumées, sauf preuve contraire, être placées sous une direction unique, lorsque leurs actions, parts ou droits d'associés sont détenus en majorité par les mêmes personnes (article 10, § 3 du C.Soc.).

- 2Article 10, § 2, C.Soc.

- 3Article 2, C.Soc. et l'article 46 C.Soc.

- 4Avis CNC 2012/8 – Le traitement comptable d’un apport en propriété dans une société civile de droit commun belge n’ayant pas adopté la forme juridique d’une société commerciale, Bulletin CNC, n° 62, septembre 2012, 29-30.

- 5K.GEENS et M. WYCKAERT, Verenigingen en vennootschappen, Malines, Kluwer, 2011, 560.

- 6L’article 55bis et le Livre IV du C.Soc. ne sont pas applicables aux sociétés de droit commun en raison de leur absence de personnalité juridique.

- 7Article 111, C.Soc.