COMMISSION DES NORMES COMPTABLES

Avis CNC 2009/3 - Traitement comptable des subsides en capital dont l’octroi et/ou le paiement sont échelonnés sur plusieurs années

Avis du 11 février 2009

INTRODUCTION

De nouveaux mécanismes de subventions sont apparus pour faire face aux contraintes budgétaires des pouvoirs publics qui ne permettaient plus de satisfaire, par le biais de l’octroi de subsides en capital standard, les besoins de financement, notamment, des infrastructures d’aide aux personnes. Ces mécanismes permettent d’étaler sur plusieurs années le paiement, voire l’octroi, des subventions, sur base d’un accord initial, source éventuellement, selon les cas, d’un engagement ferme et définitif ou conditionnel des pouvoirs publics. La Commission a été saisie de plusieurs demandes d’avis relatives au traitement comptable applicable à ce type de subventions, notamment aux subventions alternatives octroyées par le Fonds flamand de l’infrastructure affectée aux matières personnalisables (ci-après VIPA).

La Commission a considéré utile de rappeler et préciser la portée des avis individuels ou généraux qu’elle a déjà rendus dans cette matière, d’en tirer les principes généraux applicables aux subventions dont l’octroi ou le paiement est échelonné sur plusieurs exercices comptables.

Cet avis, ayant une portée générale, s’adresse non seulement aux sociétés commerciales, mais également aux associations sans but lucratif soumises à l’application de la loi du 17 juillet 1975, sans préjudice des règles particulières qui pourraient être applicables.

RAPPEL DES PRINCIPES GENERAUX

En l’état actuel de la législation, le traitement comptable applicable aux subsides en capital prévoit, conformément à l’article 95, §2, de l’arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés1, ci-après AR C.Soc., que:

- les subsides sont portés au passif du bilan, avec une ventilation éventuelle entre subside en capital et impôts différés;

- les subsides sont pris en résultat au même rythme que les amortissements des investissements subsidiés.

Les subsides sont comptabilisés à la date à laquelle ils acquièrent un caractère certain. La question de savoir quand le droit à l’obtention du subside acquiert un caractère certain, est une question d’espèce qui doit être tranchée au cas par cas2.

Lorsque les subsides acquièrent un caractère certain après que l’amortissement des investissements subsidiés a pu être entamé, le compte de résultats de l’exercice au cours duquel les subsides s’avèrent définitivement acquis doit reprendre la partie des subsides à concurrence de laquelle l’amortissement a été effectué3.

EVALUATION DU CARACTERE CERTAIN DU DROIT A L’ OBTENTION DU SUBSIDE

Comme il l’a été rappelé ci-dessus, la question de savoir quand le droit à l’obtention du subside acquiert un caractère certain, est une question d’espèce qui doit être tranchée au cas par cas4. Cette question relève en première instance de la compétence de l’organe d’administration5.

C’est l’examen de la nature de l’engagement du pouvoir subsidiant qui doit permettre d’apprécier le caractère certain ou non du droit à l’obtention du subside. La naissance du droit à l’obtention du subside peut en effet faire l’objet de modalités qui affectent son degré de réalisation. La doctrine définit généralement cinq stades spécifiques6 dans l’échelle des degrés de réalisation et d’efficacité des droits, parmi lesquels nous en examinerons trois en particulier.

Engagement ferme et inconditionnel

Dans ce cas, aucun événement extérieur, certain ou incertain, ne peut venir affecter la naissance du droit à l’obtention du subside. Le subside doit être comptabilisé lorsque le pouvoir subsidiant confirme inconditionnellement cet engagement, à concurrence du montant confirmé. Même si un terme suspensif vient éventuellement l’affecter en retardant et échelonnant par tranche son exigibilité, ce droit de créance est né et certain. Ce cas ne pose pas de problème et le traitement comptable repris dans l’exemple 1 s’applique.

Engagement ferme avec conditions suspensives

Pour rappel, la condition suspensive est l’événement futur et incertain auquel est subordonnée l’exécution d’une obligation. La réalisation de la condition suspensive a pour conséquence de permettre l’exécution de l’obligation qui devient pure et simple. Cet effet se produit rétroactivement au jour où l’obligation aurait du être exécutée si elle n’avait pas été affectée d’une condition suspensive.

De l’avis de la Commission, une créance assortie de conditions suspensives ne doit généralement pas être comptabilisée7. La question du traitement dans les comptes d’opérations assorties d’une condition suspensive a été plus particulièrement examinée dans l’avis CNC 148/6. Les principes qui y sont dégagés, relatifs aux opérations générant un produit ou une charge, s’appliquent, par analogie, aux subsides à recevoir.

Trois situations peuvent dès lors se présenter:

la condition suspensive est réalisée

L’effet rétroactif de la réalisation de la condition suspensive implique que l’obligation (du pouvoir subsidiant) devient pure et simple à la date à laquelle elle aurait dû être exécutée si elle n’avait pas été affectée d’une condition suspensive. La créance correspondante doit donc être imputée à l’exercice au cours duquel l’opération a été conclue, même si la condition s’est accomplie après la date de clôture des comptes, pour autant, bien entendu, que les comptes n’aient pas encore été arrêtés par l’organe d’administration.

la réalisation de la condition suspensive reste incertaine à la date de l’établissement des comptes annuels

Si, lors de l'établissement des comptes annuels, la réalisation de la condition suspensive reste incertaine, le subside à recevoir ne doit pas être imputé à l'exercice au cours duquel l’octroi, sous conditions, a été confirmé.

il est certain que la condition sera – ne sera pas – réalisée

Pour rappel, une obligation est conditionnelle lorsqu'elle dépend d'un événement futur et incertain8. Il en résulte que s'il est certain, lors de l'établissement des comptes annuels, que la condition sera accomplie ou qu'elle ne le sera pas, il ne s'agit plus d'une opération conditionnelle.

En appliquant ce principe au cas d’espèce, deux situations peuvent se présenter:

- s'il est certain que la condition ne sera pas réalisée, il est également établi que le subside ne sera pas mis en paiement. La créance qui y est afférente ne peut dès lors être exprimée dans les comptes annuels et seul le traitement comptable repris dans l’exemple 2 trouverait à s’appliquer ;

- s'il est au contraire certain que la condition sera accomplie, le subside à recevoir doit apparaître dans les comptes annuels de l'exercice écoulé et le traitement comptable repris dans l’exemple 1 doit s’appliquer.

Comme précisé ci-dessus, l'appréciation du caractère certain ou non de la réalisation de la condition - et partant de la question de savoir s'il l'on a affaire ou non à une obligation conditionnelle au sens du Code civil - relève en première instance de la compétence de l’organe d'administration.

Il en découle, de l’avis de la Commission, que si le droit au paiement du subside dépend encore de facteurs qui sont hors du contrôle de son bénéficiaire, l’accomplissement de la condition ne sera pas certain.

Par conséquent, dans ce cas, le bénéficiaire devra constater que l’opération est toujours conditionnelle. Il en va ainsi, par exemple, lorsque le subside à recevoir doit encore recevoir l’aval d’une autorité de tutelle qui dispose d’un pouvoir discrétionnaire.

Droit éventuel

Le droit de créance éventuel est le droit dont le sort dépend d’un événement futur et incertain intrinsèque, conditionnant un élément essentiel ou constitutif du droit lui-même.

Il importe de constater que le droit éventuel ne sort pas ses effets rétroactivement, contrairement au droit conditionnel. La Commission est d’avis qu’aucune créance éventuelle relative à un subside à recevoir ne peut être comptabilisée. Par conséquent, c’est le traitement comptable repris dans l’exemple 2 qui s’appliquerait à un tel cas.

EXEMPLES

Nous présenterons ci-dessous, sur base de données chiffrées identiques, le cas d’un subside obtenu en vue de financer l’acquisition d’immobilisations corporelles dont le paiement est échelonné sur 20 années et le cas d’un flux de subsides à obtenir pendant 20 années successives, telles les subventions alternatives VIPA9.

|

Montant de l’investissement : 10.000.000 EUR (desquels 7.000.000 EUR à amortir sur 33 ans, 2.000.000 EUR à amortir sur 20 ans et 1.000.000 EUR à amortir en 10 ans), acquisition le 1er avril de l’année t Montant de base indexé à subsidier : 3.500.000 EUR Coefficient de calcul de la subvention-utilisation : 7,7214% Subvention annuelle : 270.249 EUR Total des subventions annuelles : 5.404.980 EUR (20 x 270.249 EUR) Crédit d’investissement : 3.500.000 EUR sur 20 ans à 5% (remboursement par annuités constantes à terme échu), mise à disposition des fonds le 1er avril de l’année t Taux marginal (à titre exemplatif) de l’impôt des sociétés : 25 % |

Exemple 1 : Cas d’un subside obtenu en vue de financer l’acquisition d’immobilisations corporelles, et dont le paiement est échelonné sur 20 ans

Principes

L’organe d’administration considère, après examen approprié, qu’il dispose d’une créance pure et simple à l’égard du pouvoir subsidiant (ou d’une certitude raisonnable quant au paiement effectif du/des subside(s)) pour un montant correspondant à l’ensemble du flux de paiements attendus.

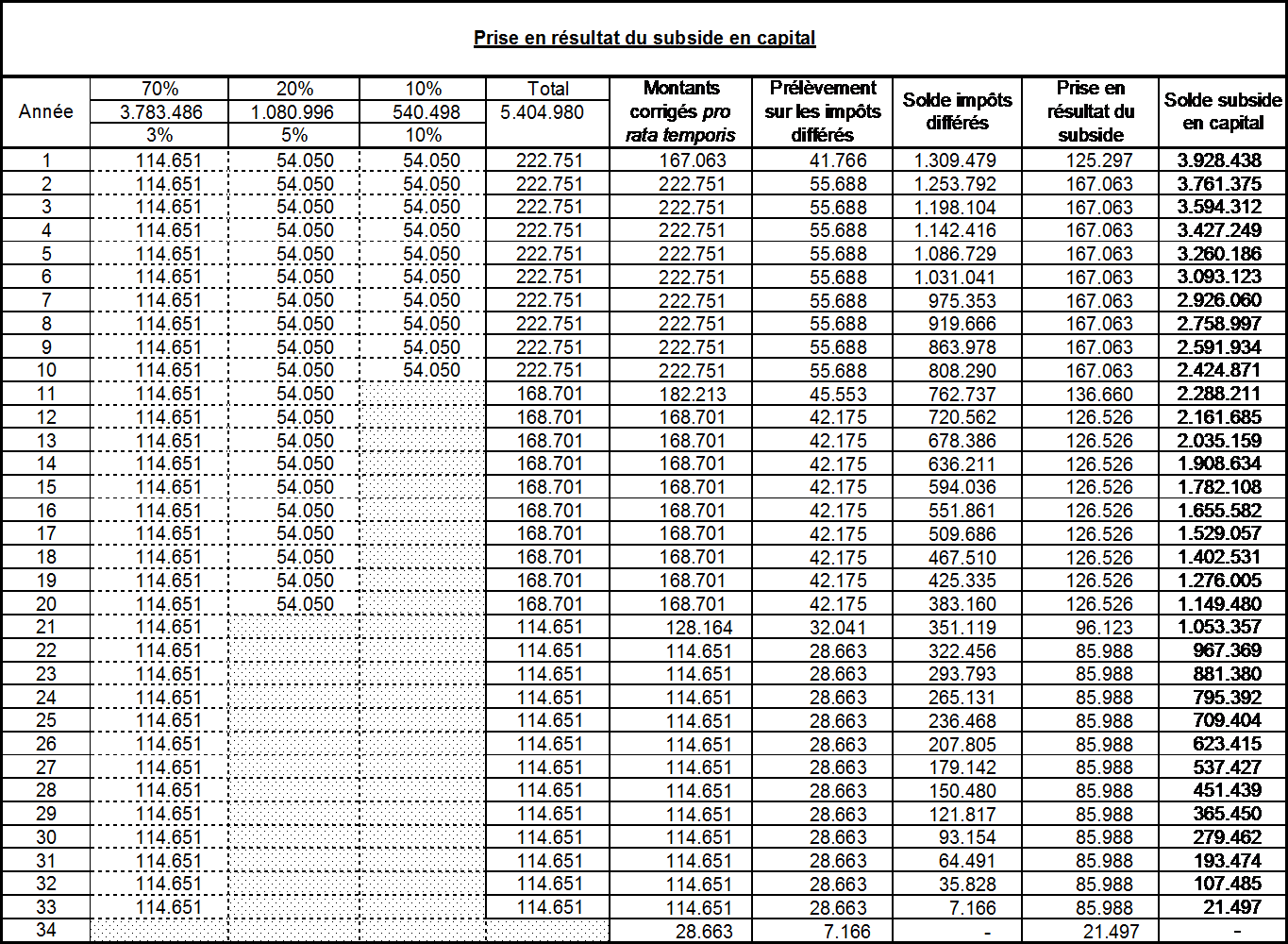

Prise en résultat du subside en capital

Le subside en capital, correspondant à la somme des montants qui doivent être mis en paiement (20 x 270.249 €, soit 5.404.980 €), est pris en résultats au rythme de l’amortissement des immobilisations subsidiées.

Dans le cas présent, le subside finance 35% de l’investissement consenti. 70% de l’investissement est amorti sur 33 ans (à un taux de 3%), 20% sur 20 ans (à un taux de 5%) et 10% sur 10 ans (à un taux de 10%).

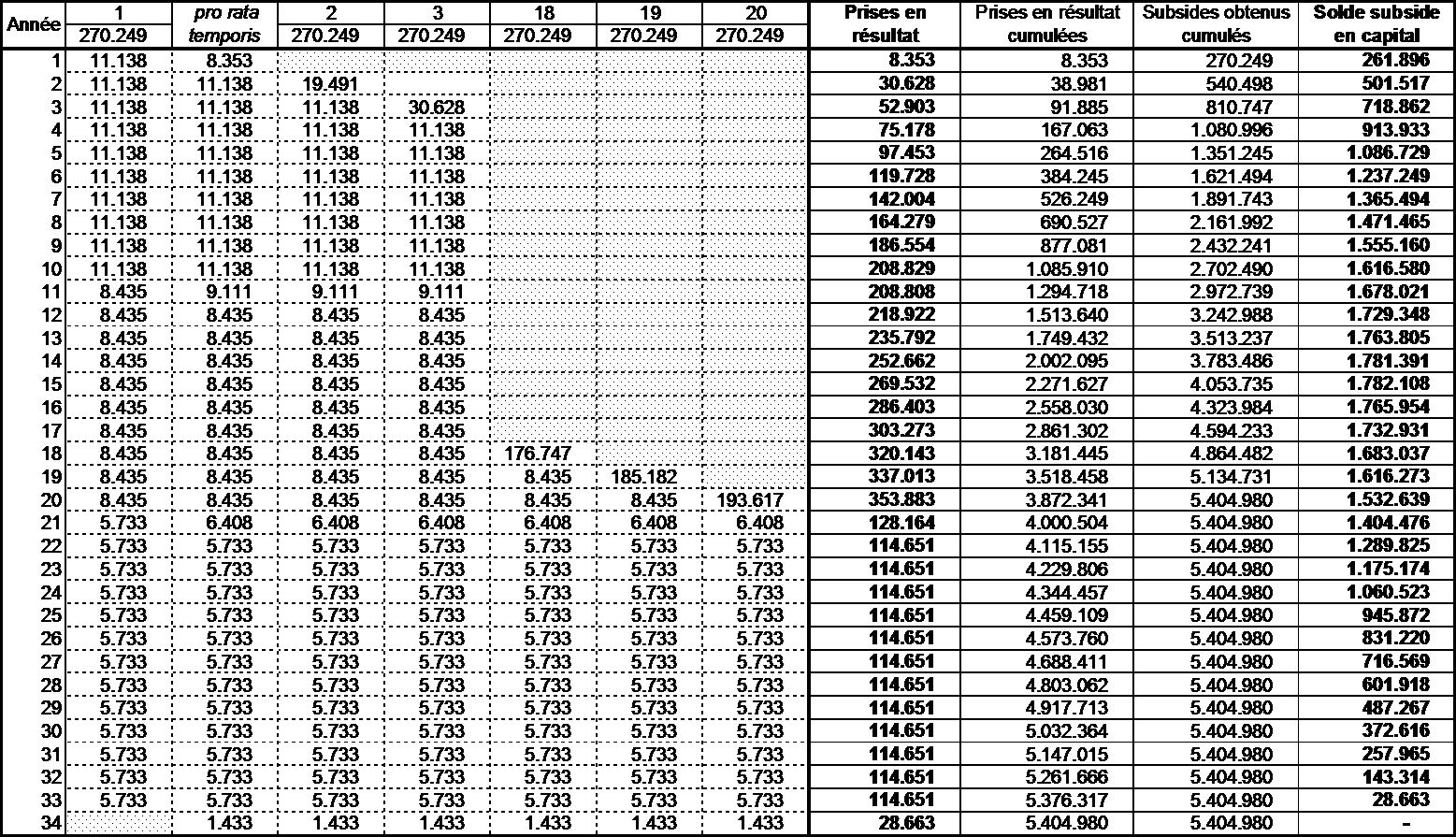

Le tableau 1 suivant reprend, par an, la prise en résultats du subside en capital. On relèvera que les montants mentionnés dans le tableau ont été corrigés pour tenir compte de la date d’investissement (le 1er avril) et de l’amortissement pro rata temporis au cours du premier exercice comptable.

Le subside à recevoir est comptabilisé à concurrence de 75% dans la rubrique Subside en capital et à concurrence de 25%10 dans la rubrique Impôts différés.

Tableau 1

Plan de remboursement de la dette

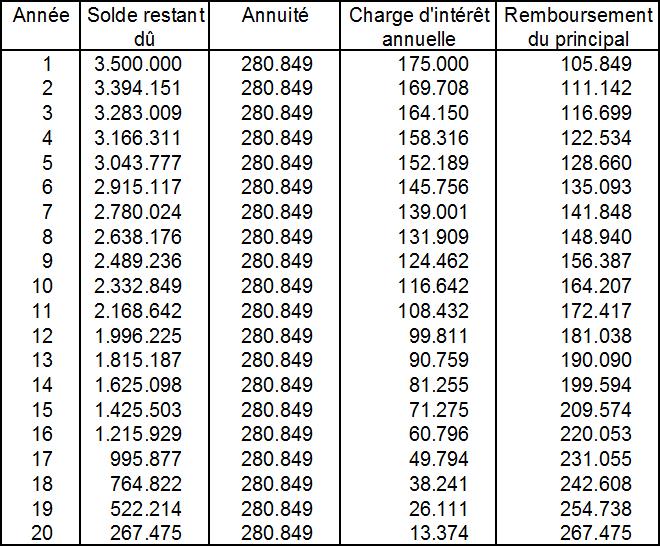

Le tableau 2 ci-dessous présente le plan de remboursement d’un crédit de 3.500.000 €, à 5%, remboursé en 20 annuités constantes.

Tableau 2

Ecritures comptables

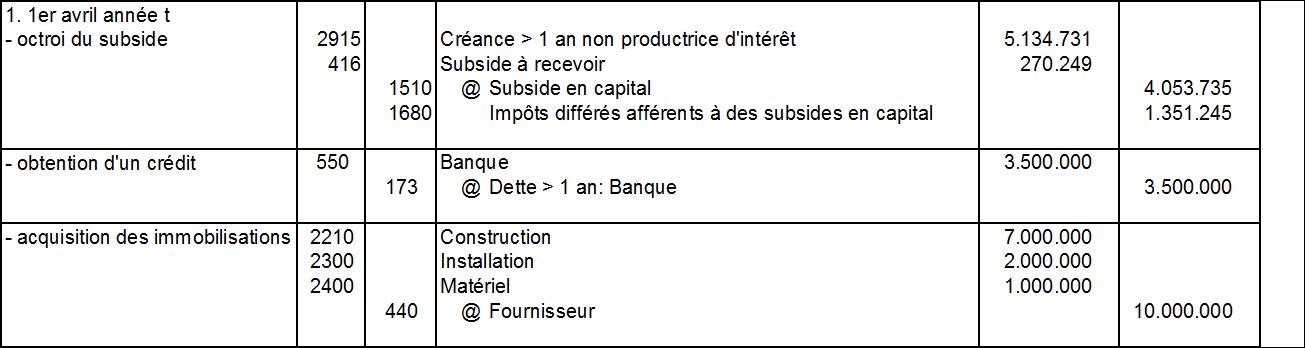

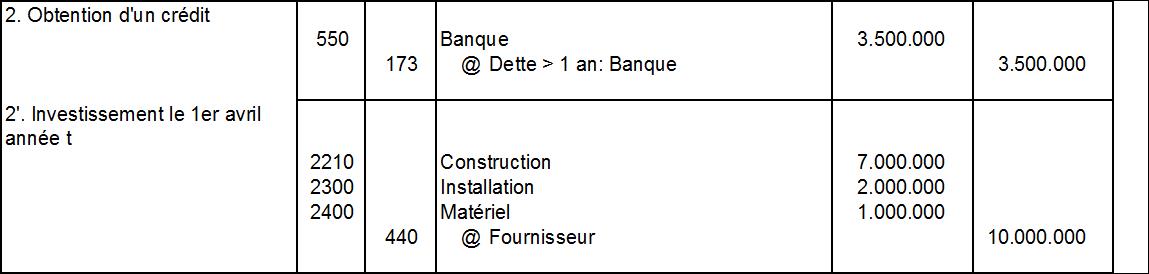

Ecritures au cours de la première année (t)

(1) Tableau 2, Remboursement du principal, Année 1

(2) Tableau 2, Charge d’intérêt annuelle, Année 1, pro rata temporis (3/4)

(3) Tableau 1, Prise en résultat du subside, Prélèvement sur les impôts différés, Année 1

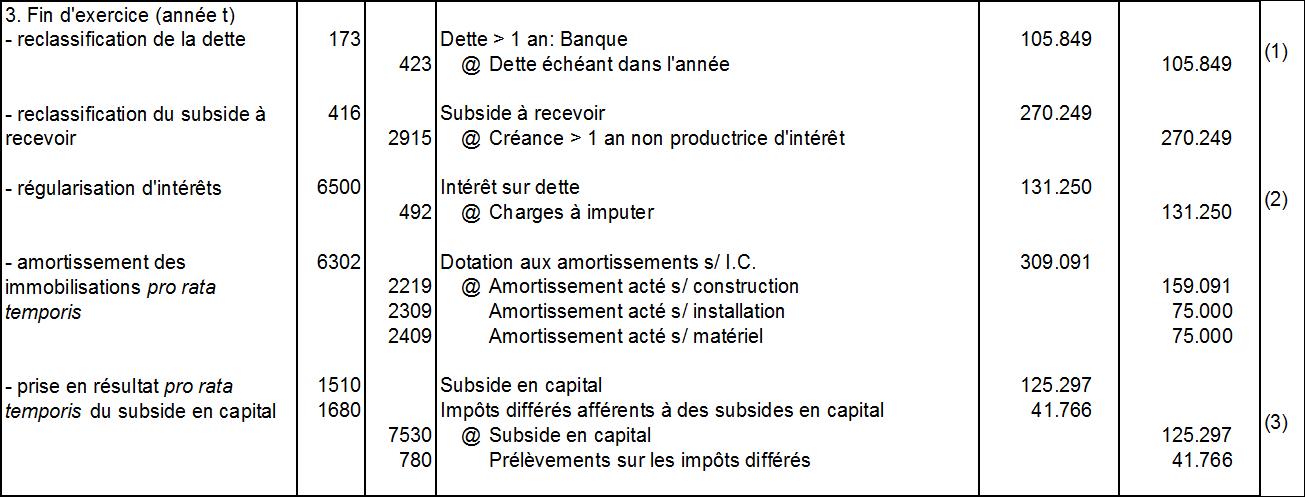

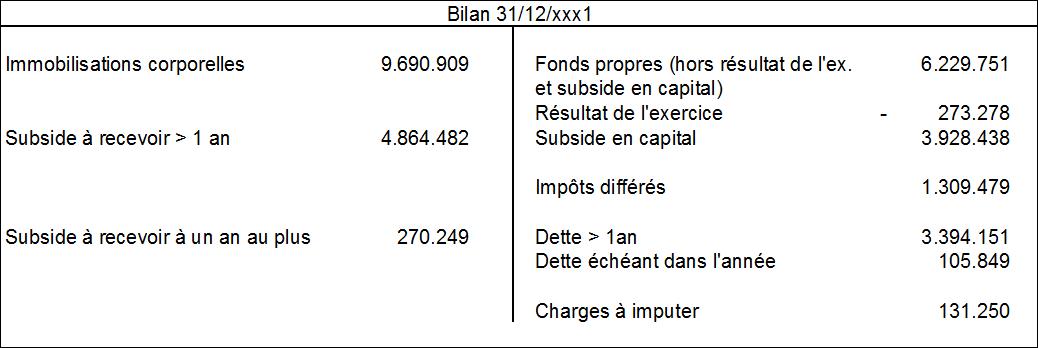

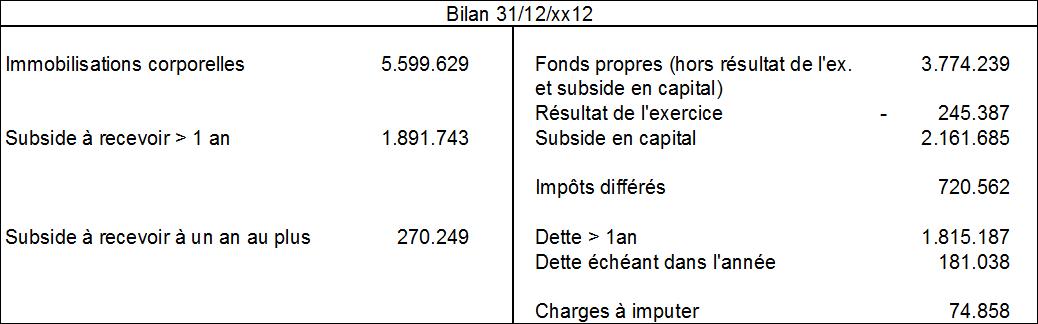

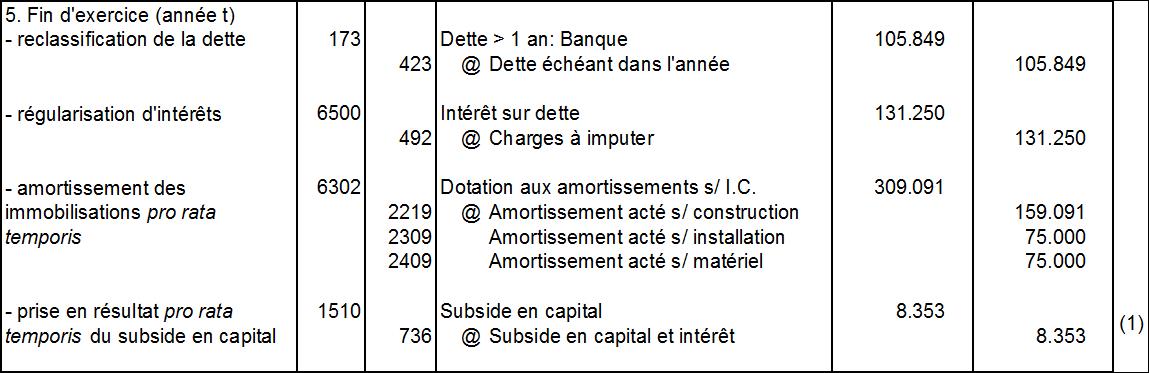

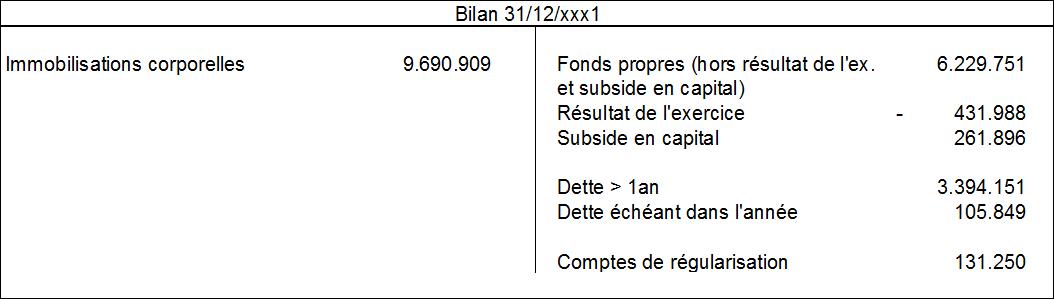

Situation au terme de la première année

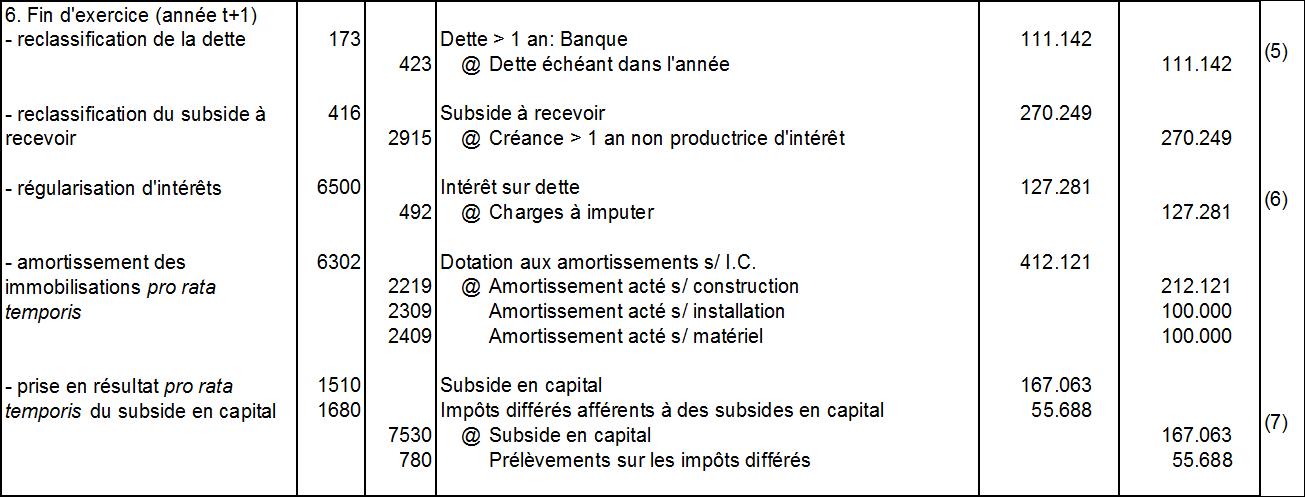

Ecritures au cours de la deuxième année (t+1)

(4) Tableau 2, Charge d’intérêt annuelle, Année 1, pro rata temporis (1/4)

(5) Tableau 2, Remboursement du principal, Année 2

(6) Tableau 2, Charge d’intérêt annuelle, Année 2, pro rata temporis (3/4)

(7) Tableau 1, Prise en résultat du subside, Prélèvement sur impôts différés, Année 2

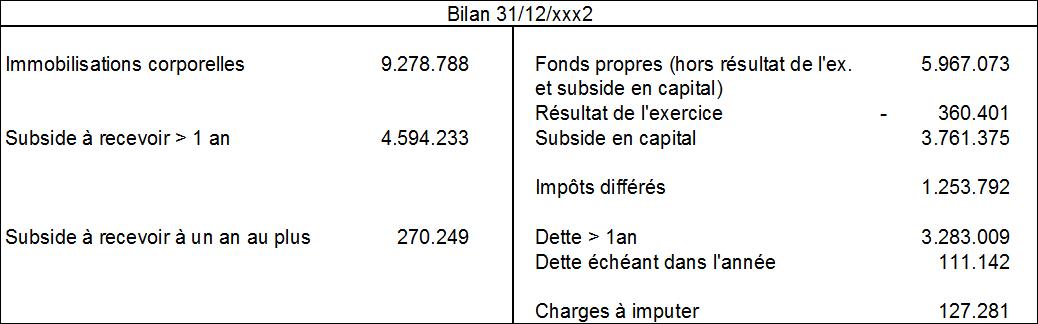

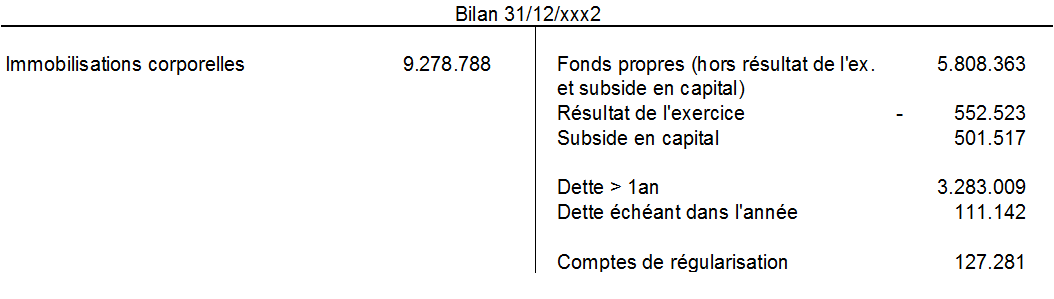

Situation au terme de la deuxième année

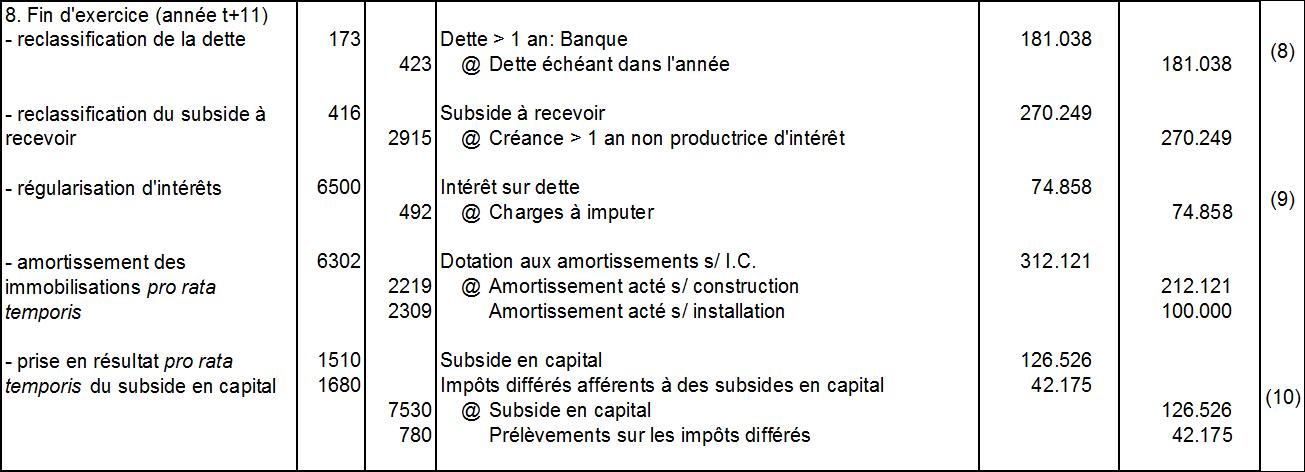

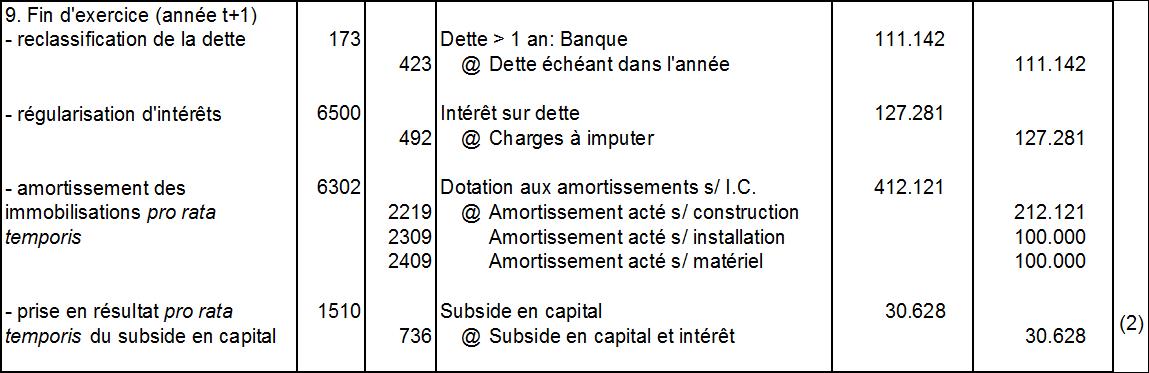

Ecritures au cours de la douzième année (sauf paiement de l’annuité)

(8) Tableau 2, Remboursement du principal, Année 12

(9) Tableau 2, Charge d’intérêt annuelle, Année 12, pro rata temporis (3/4)

(10) Tableau 1, Prise en résultat du subside, Prélèvement sur impôts différés, Année 12

Situation au terme de la douzième année

Exemple 2 : Cas d’un flux de subsides à obtenir pendant 20 années successives, telles les subventions alternatives VIPA.

Principes

La procédure d’octroi des subventions est organisée par l’arrêté du gouvernement flamand du 1er septembre 2006 réglant les subventions d’investissement alternatives octroyées par le Fonds flamand de l’infrastructure affectée aux matières personnalisables11, ci-après l’arrêté VIPA.

L’octroi de ces subsides repose sur les principes suivants:

- le Ministre compétent doit accorder à l’initiateur du projet un accord de principe initial permettant à ce dernier d’être éligible pour l’obtention de subventions annuelles en vue du financement d’un projet déterminé;

- chaque année, pendant vingt années consécutives, le Fonds peut accorder aux initiateurs, sur base de demandes annuelles et dans les limites des crédits budgétaires disponibles, une subvention sous certaines conditions;

- le montant annuel des subventions annuelles est calculé en appliquant un coefficient au montant de base calculé et déterminé au moment de l’octroi de l’accord de principe initial;

- les conditions portent, chaque année, tant sur le principe-même de l’octroi de la subvention annuelle que sur le montant de celle-ci.

Nature de l’accord de principe

L’accord de principe porte sur la faculté offerte aux initiateurs d’un projet de solliciter annuellement, pendant vingt années consécutives, l’octroi d’une subvention12. Cette subvention annuelle est calculée en appliquant un certain coefficient à une enveloppe globale (le montant de base) déterminée, en fonction du projet, au moment de l’octroi de l’accord de principe13.

Chaque année, une demande formelle doit être introduite par l’initiateur du projet auprès du Fonds en vue d’obtenir une subvention. Le Fonds décide, après examen, d’octroyer ou non cette subvention annuelle, ainsi que son montant (qui peut être réduit proportionnellement), au regard de critères de différentes natures que l’arrêté VIPA définit. Les décisions du Fonds sont prises en outre dans les limites des crédits budgétaires disponibles14. Par conséquent, de l’avis de la Commission, et en l’état actuel de la législation, l’initiateur du projet ne dispose, lors de l’octroi de l’accord de principe, d’aucune créance à l’égard du Fonds, mais seulement du droit de pouvoir solliciter, pendant vingt années successives, dans le cadre d’un maître plan prédéfini, l’octroi de subventions annuelles.

De l’avis de la Commission, la date à laquelle le droit à l’obtention des subventions VIPA acquiert un caractère certain ne pourrait correspondre à la date de l’obtention de l’accord de principe, compte tenu, d’une part, de l’absence de tout engagement ferme de la part du pouvoir subsidiant et, d’autre part, du pouvoir discrétionnaire dont dispose ce dernier lors de l’examen des demandes annuelles.

Le droit à l’obtention des subsides s’apparente ici à un droit éventuel.

Nature des subventions annuelles

Les subventions annuelles obtenues du Fonds ont pour objet le financement de travaux de construction dans le secteur des soins visant à modifier ou étendre l’infrastructure existante.

Ce type de subside répond à la définition de subside en capital correspondant aux « interventions à titre de subside des pouvoirs publics, directement liées à des investissements destinés à profiter à l’activité (au sens large) de l’entreprise, sauf si ces interventions sont rattachées aux charges des emprunts contractés pour le financement de ces investissements »15.

Le montant de la subvention annuelle est calculé en appliquant un certain facteur au montant de base déterminé lors de l’octroi de l’accord de principe.16

Par conséquent, de l’avis de la Commission, les subventions annuelles doivent être considérées comme des subsides en capital pour leur entièreté.

Prise en résultats du subside en capital

Le subside est pris en résultats au rythme de l’amortissement des immobilisations subsidiées. Cependant, comme la plupart des subsides acquière un caractère certain après que l’amortissement des investissements subsidiés a pu être entamé, le compte de résultats de l’exercice au cours duquel chaque subside s’avère définitivement acquis doit reprendre la partie des subsides à concurrence de laquelle l’amortissement a déjà été effectué. Le tableau 3 ci-dessous illustre ce principe.

Tableau 3

Ecritures comptables

Dans cet exemple, le bénéficiaire est une ASBL qui n’est pas soumise à l’impôt des sociétés. Par conséquent, il n’y a pas de ventilation entre subside en capital et impôts différés. De même, la nomenclature des comptes correspond à celle du plan comptable applicable aux ASBL17.

Ecritures au cours de la première année (t)

(1) Tableau 3, Prise en résultat du subside, Année 1

Situation au terme de la première année

Ecritures au cours de la deuxième année (t+1)

(2) Tableau 3, Prise en résultat du subside, Année 2

Situation au terme de la deuxième année

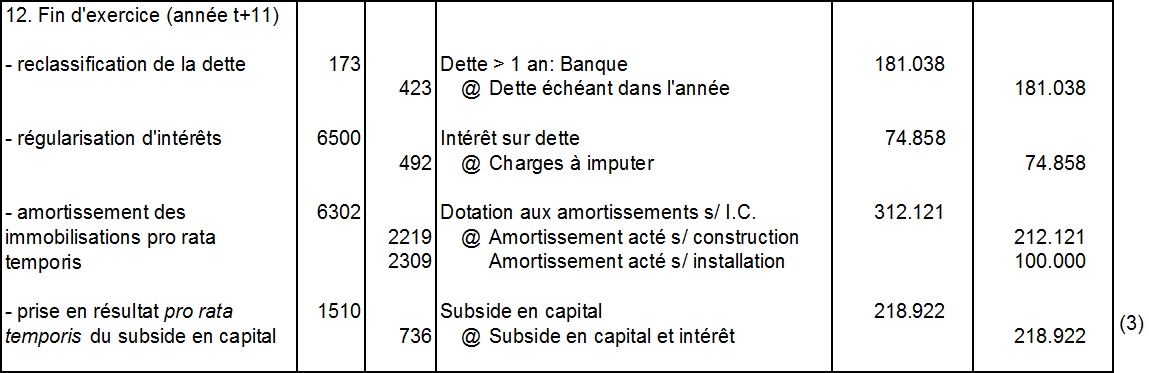

Ecritures au cours de la douzième année

(3) Tableau 3, Prise en résultat du subside, Année 12

Situation au terme de la douzième année

- 1MB 6 février 2001

- 2Avis CNC 125/1, Bull. n°7, p.6.

- 3Avis 125/3, Bull. CNC n°7, p.7, Avis 125/3bis, Bull. CNC n°9, p.12, Avis 125/6, Bull. n°18, p.13.

- 4Avis CNC 125/1 précité.

- 5Avis CNC 148/6, Bull. CNC n°34, mars 1995, pp. 24-26.

- 6Les cinq stades suivants peuvent être mis en évidence : le droit acquis, le droit affecté d’un terme suspensif, le droit affecté d’une condition suspensive, le droit éventuel et les simples expectatives.

- 7Avis CNC 125/1.

- 8Art. 1168 C.Civ.

- 9Cf. infra.

- 10Taux ISoc applicable dans l’exemple.

- 11MB 24 octobre 2006

- 12Article 30, §6, arrêté VIPA.

- 13Article 3, alinéa 2, arrêté VIPA.

- 14Art. 3, al. 1er et Art. 35, arrêté VIPA.

- 15Avis CNC 125/5, Bull. n°9, p.13.

- 16L’on relèvera que la somme des subventions annuelles ainsi calculées est supérieure à ce même montant de base. Il pourrait dès lors être soutenu que la différence positive éventuelle entre le montant total des subventions annuelles et le montant de base indexé à subsidier pourrait être assimilée à un subside en intérêt. Cette différence pourrait s’interpréter comme la volonté des pouvoirs publics de financer le coût de portage du financement du projet qui, suite à l’étalement sur vingt ans de l’octroi et du paiement des subsides, reste à charge de l’association. Si tel devait être le cas, la partie des subventions afférente à ce taux de financement devrait être comptabilisée dans le compte de résultats de l’exercice au cours duquel les subventions sont accordées, et ce, sur base d’un taux de rendement constant.

L’examen attentif des modalités d’octroi des subventions VIPA ne permet cependant pas de conclure en l’assimilation de la différence précitée à un subside en intérêt, notamment pour les motifs suivants :

- l’objet du subside ne porte pas sur les intérêts d’une dette;

- le montant de base faisant l’objet de l’accord de principe ne constitue pas le subside, mais la base de calcul

permettant de calculer les subventions annuelles. - 17Arrêté royal du 19 décembre 2003 précité.