COMMISSION DES NORMES COMPTABLES

Avis CNC 2015/3 - Obligation d’établissement et de publication des comptes annuels par l’association apporteuse dans le cadre d’une pseudo-fusion

Avis du 8 juillet 20151

La Commission des normes comptables a été invitée, en ce qui concerne les grandes et très grandes associations, de préciser, dans le cadre d’une opération de pseudo-fusion par acquisition, les obligations en matière d’établissement et de publication des comptes annuels applicables à l’association apporteuse lorsque celle-ci est dissoute à la suite de l’opération.

Le terme pseudo-fusion a été retenu par la CNC dans son avis 2013/1 - Traitement comptable des (pseudo-)fusions d’associations et de fondations2 pour désigner, parmi les opérations de réorganisation visées par l’article 58 de la loi du 27 juin 1921 relative aux associations et fondations,3 les apports

- d’universalité répondant à la définition de l’article 678 du C.Soc.,

- réalisés à titre gratuit,

- par une association sans but lucratif, une fondation d’utilité publique, une fondation privée, une association internationale sans but lucratif ou une des institutions ou associations visées à l’article 61, alinéa 2 de la loi du 27 juin 1921,

- au profit d’une personne morale appartenant à l’une des catégories précitées,

- lorsque les parties à l’opération décident, sur la base des articles 670, alinéa 2 et 770 du C.Soc., de soumettre l’opération au régime organisé par les articles 760 à 762 et 764 à 767 du même Code pour les apports d’universalité ou de branche d’activités entre sociétés.

Le Code des sociétés définit l’apport d’universalité comme l'opération par laquelle une société transfère, sans dissolution, l'intégralité de son patrimoine, activement et passivement, à une ou plusieurs sociétés existantes ou nouvelles, moyennant une rémunération consistant exclusivement en actions ou parts de la ou des sociétés bénéficiaires des apports.4

Dans le cas d’une « pseudo-fusion » d’associations, cet apport d’universalité est toutefois réalisé à titre gratuit5 : l’association qui effectue l’apport ne reçoit donc aucune rémunération. L’association ayant cédé la totalité de son patrimoine dans le cadre d’une pseudo-fusion n’a en principe plus les moyens de réaliser son but social et l’assemblée générale6 de l’association apporteuse peut prononcer la dissolution de l’association.

Période couvrant la rétroactivité comptable7

Bien qu’il n’existe aucune obligation légale en la matière, la Commission estime qu’il s’indique, le cas échéant8 et en raison de l’importance de la continuité comptable, que la société apporteuse établisse et publie des comptes annuels couvrant la période entre la date de clôture du dernier exercice social dont les comptes ont été approuvés, et la date à partir de laquelle, du point de vue comptable, les opérations sont considérées comme accomplies pour le compte de l’association bénéficiaire de l’apport.

Exemple 1

A l’occasion d’une pseudo-fusion, les opérations de l’association apporteuse effectuées au cours de l’exercice couvrant la période du 1er janvier au 31 décembre, sont considérées comme accomplies pour le compte de l’association bénéficiaire de l’apport. Les comptes annuels de l’exercice 2014 sont déposés le 15 juillet 2015.

Schéma :

Les obligations en matière d’établissement et de publication des comptes annuels relatifs à l’exercice 2014 restent pleinement applicables à l’association apporteuse. Ces comptes annuels sont déposés le 15 juillet 2015.

La Commission recommande à l’association apporteuse d’établir et de publier des comptes annuels pour la période comprise entre le 1er janvier 2015 et le 1er septembre 2015. Ces comptes annuels mentionneront le nom de l’association, immédiatement précédé ou suivi des mots « association sans but lucratif en liquidation ».9

Période postérieure à la date de rétroactivité comptable et la date de la dissolution et de liquidation

A la suite de l’apport à titre gratuit de l’universalité de ses biens, l’association n’a plus d’actifs ni de dettes (voir supra, le point 2). La décision de dissoudre l’association et de clôturer la liquidation pourra dès lors être consacrée dans un seul et même acte.

Dans le cas d’une pseudo-fusion de ce type, l’association apporteuse est censée n’avoir plus accompli d’opérations pour son compte depuis la date à partir de laquelle ses opérations sont considérées, sous l’angle comptable, comme accomplies pour le compte de l’association « absorbante ». Quant aux obligations en matière d’établissement et de publication des comptes annuels, celles-ci restent pleinement applicables à l’association apporteuse. Si la date de dissolution et de liquidation se situe avant la date normale de clôture de l’exercice comptable, l’association apporteuse n’est par conséquent plus tenue d’établir et de publier des comptes annuels pour la période entre la date de rétroactivité comptable, et celle de sa dissolution et liquidation.10 Si la date de la dissolution et de la liquidation se situe dans le courant de l’exercice suivant, l’association apporteuse sera toujours tenue d’établir et de publier des comptes à la date normale de clôture de l’exercice.11

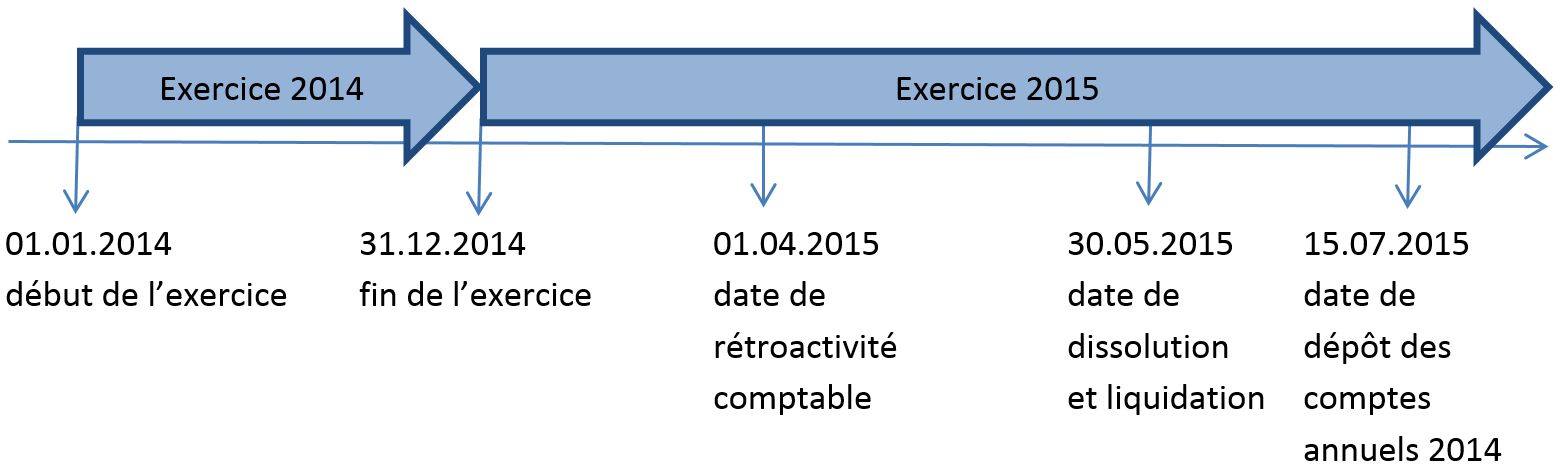

Exemple 2

A l’occasion d’une pseudo-fusion, les opérations de l’association apporteuse effectuées au cours de l’exercice couvrant la période du 1er janvier au 31 décembre sont considérées, à partir du 1er avril 2015, comme accomplies pour le compte de l’association bénéficiaire de l’apport. La dissolution de l’association apporteuse a lieu le 30 mai 2015.

Schéma :

Les obligations en matière d’établissement et de publication des comptes annuels relatifs à l’exercice 2014 restent d’application dans le chef de l’association apporteuse. Supposons que les comptes annuels de l’exercice 2014 sont déposés le 15 juillet 2015. Dans ce cas, les comptes annuels mentionneront le nom de l’association, immédiatement précédé ou suivi des mots « association sans but lucratif en liquidation ». L’association apporteuse n’est plus tenue d’établir et de déposer des comptes annuels en ce qui concerne l’exercice 2015 pour la période comprise entre la rétroactivité comptable (1er avril 2015) et la date de la dissolution et de la liquidation de l’association apporteuse (30 mai 2015).12

Si la date de la dissolution et de la liquidation de l’association se situe après la date du dépôt des comptes annuels relatifs à l’exercice 2014, les obligations en matière d’établissement et de publication des comptes annuels relatifs à l’exercice 2014 restent également pleinement applicables à l’association apporteuse. Dans ce cas, les mots « en liquidation » ne sont pas ajoutés au nom de l’association. Dans ce cas également, l’association apporteuse n’est plus tenue d’établir et de déposer des comptes annuels relatifs à l’exercice 2015 pour la période comprise entre la date de rétroactivité comptable et la date de dissolution et de liquidation de l’association apporteuse, sauf si cette date de dissolution et de liquidation se situe après la date de clôture de l’exercice 2015 (31 décembre 2015).13

Formalités de publicité

La seule formalité de publicité prescrite par l’article 26novies de la loi du 27 juin 1921 relative à la dissolution d’une association concerne le dépôt au greffe du tribunal de commerce et la publication par extrait au Moniteur belge des décisions relatives à sa dissolution, à la liquidation et à la nomination et à la cessation des fonctions des liquidateurs visés à l’article 23, alinéa 1er de la loi.

Si l’apport d’universalité de biens intervient alors que l’assemblée générale14 n’a pas encore approuvé les comptes annuels de l’exercice qui précède, il convient que le conseil d’administration soumette ces comptes à l’approbation de l’assemblée générale15 décidant de la dissolution, qu’il soit voté sur la décharge des administrateurs et que les comptes soient déposés à la Banque Nationale de Belgique ou au greffe du tribunal du commerce, indiquant le nom de l’association précédé ou suivi des mots « en liquidation ».16

- 1Le présent avis a été élaboré à l’issue de la consultation publique lancée le 7 mai 2015 sur le site de la CNC.

- 2Bull. CNC, n° 65, mai 2013, 33 - 50.

- 3Loi du 27 juin 1921 sur les associations sans but lucratif, les associations internationales sans but lucratif et les fondations, MB 1er juillet 1921.

- 4Article 678 Code des sociétés.

- 5Article 58 de la loi du 27 juin 1921 sur les associations sans but lucratif, les associations internationales sans but lucratif et les fondations.

- 6En cas d’une association internationale sans but lucratif, l’organe générale de direction.

- 7I.e. la date à partir de laquelle les opérations sont considérées du point de vue comptable comme accomplies pour le compte de l’association absorbante.

- 8I.e. le cas dans lequel les opérations de l’association apporteuse sont considérées du point de vue comptable comme accomplies à partir d’une date déterminée pour le compte de l’association « absorbante ».

- 9Art. 26, § 1er, 2° de l’arrêté royal du 19 décembre 2003 relatif aux obligations comptables et à la publicité des comptes annuels de certaines associations sans but lucratif, associations internationales sans but lucratif et fondations.

- 10En ce qui concerne la période avant la rétroactivité comptable, voir le point 4.

- 11Conformément à l’article 17, § 1er de la loi du 27 juin 1921, le conseil d'administration soumet, chaque année et au plus tard six mois après la date de clôture de l'exercice social, à l'assemblée générale, pour approbation, les comptes annuels de l'exercice social écoulé. Le troisième paragraphe du même article prévoit que les associations tiennent leur comptabilité et établissent leurs comptes annuels conformément aux dispositions de la loi du 17 juillet 1975 relative à la comptabilité des entreprises lorsqu'elles atteignent à la date de clôture de l'exercice social, au moins deux des critères prévus dans ce paragraphe. Ces associations ajoutent, le cas échéant, la mention « en liquidation » à leur forme juridique dans leurs comptes annuels déposés (article 26 de l’arrêté royal du 19 décembre 2003 relatif aux obligations comptables et à la publicité des comptes annuels de certaines associations sans but lucratif, associations internationales sans but lucratif et fondations).

- 12En ce qui concerne la période précédant la rétroactivité comptable, voir le point 4.

- 13En ce qui concerne la période précédant la rétroactivité comptable, voir le point 4.

- 14En cas d’une association internationale sans but lucratif, l’organe générale de direction.

- 15En cas d’une association internationale sans but lucratif, l’organe générale de direction.

- 16M. Davagle et M. Coipel, op. cit., 67.