COMMISSION DES NORMES COMPTABLES

Avis CNC 2012/3 – Le traitement comptable des plans d'options sur actions

Avis du 11 janvier 2012

Introduction

La loi du 26 mars 1999 relative au plan d’action belge pour l’emploi 1998 et portant des dispositions diverses1 (ci-après : Loi sur les options) a largement amplifié l’intérêt des options sur actions comme instrument de rémunération des prestations de travail.

Par l’émission d’options sur actions, les entreprises disposent d’un instrument qui leur permet d’attirer des travailleurs compétents et dynamiques et de motiver leur personnel2. Elle permet en outre d’associer davantage les travailleurs à la prospérité de l’entreprise3 .

Pour l’entreprise, la technique utilisée pour la mise en place d’un plan d’options sur actions est celle de l’émission d’options ou de warrants. Dans le présent avis, la Commission se limitera au seul examen du traitement comptable de l’octroi d’options qui se dénouent par la livraison d’actions existantes et qui tombent dans le champ d’application de la Loi sur les options.

Une option sur actions est une promesse de vente par laquelle l’émetteur s’engage à vendre des actions à un prix déterminé au moment de l’émission de l’option. Une distinction est opérée entre une option call et une option put.

Une option call donne au titulaire le droit d’acheter pendant une période ou à un moment précis une quantité déterminée d’actions à un prix fixé d’avance (le prix d’exercice). Le vendeur s’engage à livrer la quantité d’actions convenue au prix d’exercice au moment où le titulaire veut exercer son droit.

Une option put donne au titulaire le droit de procéder à la vente d’une quantité déterminée d’actions à un prix convenu et oblige l’acheteur à les acheter.

Dans le cadre de la relation employeur-travailleur, c’est le travailleur qui disposera d’une option call. L’existence de la promesse de vente contractée par l’employeur incitera le travailleur à devenir actionnaire de la société-employeur.

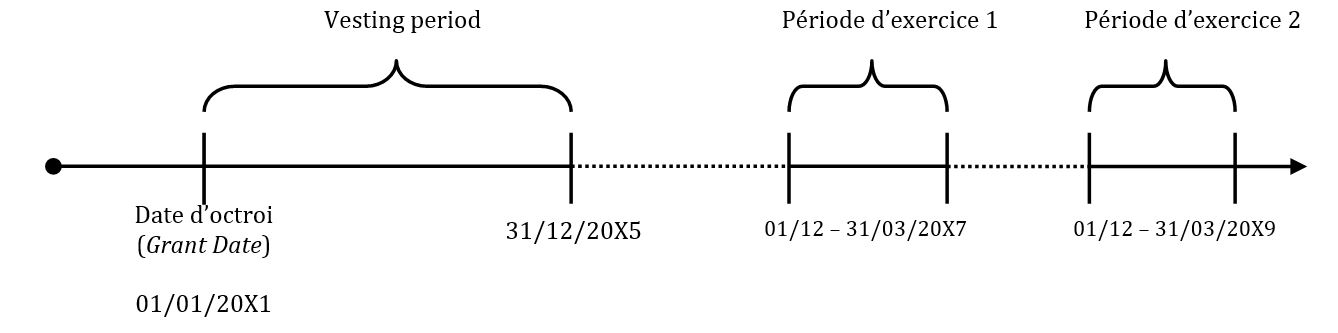

L’obtention d’une option est souvent assortie de conditions suspensives dites de performance ou de présence4, par exemple, une période d’emploi minimale. La période au cours de laquelle ces conditions doivent être remplies est appelée, dans la pratique internationale du reporting financier, la « vesting period ». A partir du moment où les options sont vested, elles sont acquises et pourront être exercées au cours de la période d’exercice. Il arrive que la période d’exercice ne soit pas immédiatement subséquente à la « vesting period » et qu’un espace de temps soit prévu pendant lequel les options ne peuvent pas être exercées, même si elles sont déjà définitivement acquises à l’issue de la « vesting period ». Plusieurs périodes d’exercice peuvent en outre être prévues. Ces différentes périodes sont illustrées à l’aide du schéma suivant :

L’émission d’options sur actions

La Loi sur les options prévoit, entre autres, qu’un bénéficiaire est toute personne liée directement ou indirectement à l’activité de l’entreprise et qui peut recevoir des options suite à son activité professionnelle5. Ceci implique que les travailleurs, ainsi que les chefs d’entreprises et les indépendants tombent sous le champ d’application de cette loi6.

La Loi sur les options définit une option sur actions comme le droit, pendant une période déterminée, d'acheter un nombre déterminé d’actions ou, à l'occasion de l'augmentation du capital d'une société, de souscrire à un nombre déterminé d'actions à un prix déterminé ou déterminable7.

Cette définition nous permet dès lors de conclure que ne seront prises en compte que les seules options prévoyant la livraison des actions (les «transactions dont le paiement est fondé sur des actions et qui sont réglées en instruments de capitaux propres », appelées « equity settled »). Les options qui ne prévoient pas la livraison des actions et sont par conséquent qualifiées de « transactions dont le paiement est fondé sur des actions et qui sont réglées en trésorerie, appelées « cash settlement » ne tombent dès lors pas dans le champ d’application de la Loi sur les options.

Les options sur actions octroyées dans le cadre de la Loi sur les options sont généralement octroyées à titre gratuit aux bénéficiaires.

Sous l’angle économique, elles présentent comme principales caractéristiques :

a. Leur reconnaissance au titre de charge8

Les entreprises qui émettent des options sur actions se verront, de l’avis de la Commission, inévitablement confrontées à la future différence entre le prix d’exercice de l’option et le cours de bourse (pour les actions cotées sur un marché réglementé ou non réglementé) ou la valeur réelle (pour les actions non-cotées) de l’action sous-jacente au moment de l’exercice de l’option. La Commission est en outre d’avis que cette future différence de prix devra déjà pendant l’exercice au cours duquel les options ont été octroyées, faire l’objet d’un enregistrement comptable.

Le coût, soit la future différence de prix au moment de l’exercice, sera enregistré au compte 637 Provisions pour autres risques et charges. L’article 50 AR C.Soc. et suivants stipule en effet qu’une provision9 pour risques et charges doit être reconnue pour couvrir des charges qui, à la date de clôture de l'exercice, sont probables ou certaines, mais indéterminées quant à leur montant. Il appartient à l’organe d’administration de l’entreprise d’estimer cette charge future.

En outre, la Commission confirme, dans son avis 173/1 Passage à l'euro : les aspects de droit comptable10 que l’ensemble des produits et des charges de l’exercice ou des exercices précédents (aux cas où ils n’auraient pas été pris en compte dans le résultat des exercices précédents) doivent être exprimés dans le compte de résultat de l’exercice (respectivement en produits et charges) ; d’autre part, les produits et les charges d’exercices ultérieurs ne peuvent être imputés à l’exercice en cours ; ils devront être rattachés aux exercices qui les concernent.

Par opposition à la reconnaissance au titre de charge, il existe également des stratégies de couverture à traiter conformément aux principes énoncés dans l’avis 2010/12 Principes comptables généraux applicables aux instruments financiers dérivés11 (par exemple, des options call identiques acquises en vue d’une couverture effective).

Une société pourrait par ailleurs préférer se couvrir par le rachat préalable d’actions propres qui, au moment de la levée de l’option, pourront être offertes au titulaire de l’option.

La Commission tient à souligner que l’acquisition de ce type d’instrument financier ou l’opération d’un tel rachat ne justifie pas, dans le chef de l’entreprise concernée, la constitution d’une provision pour la partie des charges de l’option effectivement couverte12.

Dans les développements qui suivent, la Commission dégage une approche économico-financière, basée sur le cours estimé ou la valeur réelle estimée à la première date d’exercice des options (paragraphe b) ; elle dégage également une approche basée sur le cours de bourse réel ou la valeur réelle à la date du bilan (paragraphe c).

b. Approche économico-financière basée sur le cours de bourse estimé ou la valeur réelle estimée à la première date d’exercice des options

Dans les développements qui suivent, la Commission part de l’hypothèse que l’entreprise qui octroie les options utilise, d’une manière conséquente, la méthodologie généralement acceptée et couramment appliquée pour estimer le cours ou la valeur réelle de l’action sous-jacente, en tenant compte de la nature des activités de l’entreprise qui octroie les options.

La Commission est d’avis que, compte tenu du principe de prudence, toute entreprise cotée (sur un marché réglementé ou non réglementé) doit, à la date d’octroi des options, faire une estimation de la différence entre le cours de bourse estimé des actions sous-jacentes, et le prix fixé pour l’exercice des options à la première date de leur exercice. Ceci signifie que, si à la date d’octroi, ou ultérieurement, à toute autre date de clôture, le prix d’exercice des options est inférieur au cours de bourse estimé de l’action sous-jacente à la première date d’exercice des options ( pour autant donc qu’elles sont « in the money »), une provision doit être constituée pour la différence de prix étalée sur la période entre le moment d’octroi des options et la première date de leur exercice.

On applique une proratisation afin d’attribuer l’évolution du cours estimé à chaque exercice se situant entre le moment d’octroi et la première date d’exercice des options.

En d’autres termes, cette provision représente la moins-value à réaliser lors de l’exercice et lors de la vente des actions, soit la différence entre le prix d’exercice des options et le prix de marché des actions sous-jacentes déjà détenues physiquement ou non par l’employeur.

Si, à la première date d’exercice des options, le cours de bourse estimé des actions sous-jacentes est inférieur au prix d’exercice de l’option, celle-ci ne sera normalement pas exercée. Il ne sera par conséquent pas possible de constituer une provision (en d’autres termes, les options sont « out of the money »).

En ce qui concerne les entreprises non-cotées, la valeur sera fixée en fonction de la valeur réelle estimée13 de l’action sous-jacente lors de l’exercice prévu au moment de l’octroi des options. Il en résulte que, si les options sont « in the money », une provision sera constituée, étalée sur la période entre le moment d’octroi des options et la première date de leur exercice, pour la différence entre le prix d’exercice des options et la valeur réelle estimée des actions sous-jacentes à la première date d’exercice des options. Pour ces entreprises également, la constitution d’une provision est exclue au même motif que précisé ci-avant, si à la date d’octroi de l’option ou ultérieurement, la valeur réelle estimée de l’action à la première date d’exercice de l’option, est inférieure au prix de son exercice.

A chaque date de clôture, l’entreprise qui octroie des options vérifiera, en fonction du prix d’exercice de l’option et des modifications dans la population des bénéficiaires (par exemple à la suite du départ de membres du personnel dont les droits alors s’éteignent), l’adéquation entre la provision constituée et soit le cours de bourse estimé de l’action sous-jacente à la première date d’exercice de l’option (pour les entreprises cotées), soit la valeur réelle estimée de l’action sous-jacente à la première date d’exercice de l’option (pour les entreprises non-cotées).

L’application de la méthode basée sur le cours estimé ou la valeur réelle estimée à la date d’exercice obligera l’entreprise de réviser périodiquement, et au minimum à chaque date de clôture, ce cours estimé ou cette valeur réelle estimée, compte tenu de l’estimation du cours ou de la valeur réelle à ce moment. La Commission est dès lors d’avis que cette méthode ne peut être appliquée que dans la seule hypothèse où le cours estimé ou la valeur réelle estimée à la première date d’exercice des options, peut être déterminé de manière fidèle.

C’est dès lors au départ d’analyses historiques entre le cours estimé ou la valeur réelle estimée et le cours réel ou la valeur réelle estimée que le modèle d’évaluation utilisé devra avoir démontré son effectivité.

L’entreprise qui entend suivre cette approche devra par conséquent, et pour chaque membre du personnel concerné ou chaque groupe de membres du personnel présentant des caractéristiques identiques, faire une estimation du cours de bourse ou de la valeur réelle à la première date d’exercice des options, pour chaque membre du personnel ou chaque population de membres du personnel présentant des caractéristiques identiques.

La Commission attire l’attention sur le fait que la prédiction d’un cours futur ou d’une valeur réelle future est, dans la plupart des cas, une opération complexe et sur le fait que le cours réel ou la valeur réelle peuvent différer considérablement du cours ou de la valeur réelle évalués.

c. La reconnaissance de la charge sur base du cours de bourse effectif ou de la valeur réelle à la date de clôture

La Commission est d’avis qu’en plus de la première approche, une deuxième méthode peut valablement être envisagée, basée sur le cours de bourse effectif (pour les entreprises cotées sur des marchés réglementés ou non réglementés) ou la valeur réelle (pour les entreprises non-cotées).

Etant donné que l’application de cette méthode consiste à comparer le cours de bourse réel ou la valeur réelle de l’action sous-jacente à la date de clôture au prix d’exercice de l’option, il n’y a pas lieu de calculer leur prorata. Etant donné que, pour la deuxième approche, on prend comme point de départ un cours de bourse déterminé ou une valeur réelle déterminée, chaque année une adaptation au cours de bourse ou à la valeur réelle à la date de clôture s’impose.

Dans cette approche, l’entreprise qui octroie les options se limitera à faire une estimation de la probabilité de rétention prévue des bénéficiaires concernés dans la période entre le moment d’octroi et la première date d’exercice des options.

Exemple

Au 1er janvier de l’année 20X1, la SA cotée XYZ attribue 100 options à 5 cadres (chacun 20). Chaque option donne droit à une action. Le prix d’exercice de ces options est fixé à 12 EUR par action.

Le droit d’exercice de ces options naîtra si les cadres restent en fonction pendant une période de 5 années successives après l’octroi des options (vesting period).

Cependant, après que les options sont vested, celles-ci ne peuvent être exercées qu’au courant du premier semestre de l’année 20X8.

Le cours de bourse de l’action sous-jacente et la probabilité d’exercice prévue sont estimés comme suit aux dates de clôture respectives :

| Cours de bourse | Probabilité d’exercice prévue | ||

| 31 décembre 20X1 | 14 EUR | 70% | |

| 31 décembre 20X2 | 17 EUR | 75% | |

| 31 décembre 20X3 | 18 EUR | 80% | |

| 31 décembre 20X4 | 16 EUR | 70% | |

| 31 décembre 20X5 | 17 EUR | 75% | |

| 31 décembre 20X6 | 18 EUR | 80% | |

| 31 décembre 20X7 | 19 EUR | 95% | |

| Premier semestre 20X8 | 20 EUR |

|

|

Tant en 20X5 qu’en 20X7, un cadre a quitté l’entreprise. Lors du premier semestre de l’année 20X8, les trois cadres restants exercent leurs options.

Traitement comptable au 31 décembre 20X1:

Le cours de bourse de l’action sous-jacente s’élève au 31 décembre 20X1 à 14 EUR, par conséquent 2 EUR de plus que le prix d’exercice des options, soit 12 EUR.

5 cadres ont reçu 100 options. Cependant, la direction de l’entreprise prévoit que seuls 70% seront exercés. Par conséquent, une provision à concurrence de 140 EUR devra être constituée au 31 décembre 20X1 (100 options x 70% x 2 EUR).

| 6370 | Provisions pour autres risques et charges - Dotations | 140 | |||

| à | 163-165 | Provisions pour autres risques et charges | 140 | ||

Traitement comptable au 31 décembre 20X2:

Au 31 décembre 20X2, le cours de bourse de l’action sous-jacente s’élève à 17 EUR, par conséquent 5 EUR de plus que le prix d’exercice des options, soit 12 EUR.

La provision à la date de clôture est dès lors calculée comme suit : 100 options x 75% x 5 EUR = 375 EUR. Au 31 décembre 20X1, une provision a déjà été constituée à concurrence de 140 EUR. Au 31 décembre 20X2, cette provision doit dès lors être augmentée de 235 EUR.

| 6370 | Provisions pour autres risques et charges - Dotations | 235 | |||

| à | 163-165 | Provisions pour autres risques et charges | 235 | ||

Traitement comptable au 31 décembre 20X3:

Au 31 décembre 20X3, le cours de bourse de l’action sous-jacente s’élève à 18 EUR, par conséquent 6 EUR de plus que le prix d’exercice des options, soit 12 EUR.

La provision est dès lors calculée comme suit à la date de clôture: 100 options x 80% x 6 EUR = 480 EUR. Au 31 décembre 20X2, une provision a déjà été constituée à concurrence de 375 EUR. Au 31 décembre 20X2, cette provision doit dès lors être augmentée de 105 EUR :

| 6370 | Provisions pour autres risques et charges - Dotations | 105 | |||

| à | 163-165 | Provisions pour autres risques et charges | 105 | ||

Traitement comptable au 31 décembre 20X4:

Au 31 décembre 20X4, le cours de bourse de l’action sous-jacente s’élève à 16 EUR, par conséquent 4 EUR de plus que le prix d’exercice des options, soit 12 EUR.

La provision est dès lors calculée comme suit à la date de clôture: 100 options x 70% x 4 EUR = 280 EUR. Au 31 décembre 20X3, une provision a déjà été constituée à concurrence de 480 EUR. Au 31 décembre 20X4, cette provision doit dès lors faire l’objet d’une reprise à concurrence de 200 EUR.

| 163-165 | Provisions pour risques et charges | 200 | |||

| à | 6371 | Provisions pour risques et charges – Reprises | 200 | ||

Traitement comptable au 31 décembre 20X5:

Etant donné qu’un des cadres a quitté l’entreprise au cours de l’exercice, la provision pour les 4 titulaires restants est dès lors calculée comme suit à la date de clôture: 80 options x 75% x 5 EUR = 300 EUR. Au 31 décembre 20X4, une provision a déjà été constituée à concurrence de 280 EUR. Au 31 décembre 20X5, cette provision doit dès lors être augmentée de 20 EUR14.

| 6370 | Provisions pour autres risques et charges - Dotations | 20 | |||

| à | 163-165 | Provisions pour autres risques et charges | 20 | ||

Traitement comptable au 31 décembre 20X6:

Au 31 décembre 20X6, le cours de bourse de l’action sous-jacente s’élève à 18 EUR, par conséquent 6 EUR de plus que le prix d’exercice des options, soit 12 EUR.

La provision est dès lors calculée comme suit à la date de clôture: 80 options x 80% x 6 EUR = 384 EUR. Au 31 décembre 20X5, une provision a déjà été constituée à concurrence de 300 EUR. Au 31 décembre 20X6, cette provision doit dès lors être augmentée de 84 EUR :

| 6370 | Provisions pour autres risques et charges - Dotations | 84 | |||

| à | 163-165 | Provisions pour autres risques et charges | 84 | ||

Traitement comptable au 31 décembre 20X7:

Etant donné qu’un des cadres a quitté l’entreprise au cours de l’exercice, la provision pour les 3 titulaires restants est dès lors calculée comme suit à la date de clôture: 60 options x 95% x 7 EUR = 399 EUR. Au 31 décembre 20X6, une provision a déjà été constituée à concurrence de 384 EUR. Au 31 décembre 20X7, cette provision doit dès lors être augmentée de 15 EUR13.

| 6370 | Provisions pour autres risques et charges - Dotations | 15 | |||

| à | 163-165 |

Provisions pour autres risques et charges |

15 | ||

La levée des options par le titulaire en 20X8

Au cours de la période d’exercice en 20X8, les titulaires décident de lever leurs options. A ce moment, le cours de bourse s’élève à 20 EUR. Les écritures à enregistrer par l’entreprise sont les suivantes :

Achat des actions sous-jacentes :

| 50 | Actions propres | 1.20015 | |||

| à | 550 | Etablissements de crédit: comptes courants | 1.200 | ||

Vente des actions aux titulaires à la suite de la levée de l’option :

| 550 | Etablissements de crédit: comptes courants | 72016 | |||

| 652 | Moins-values sur réalisation d’actifs circulants | 480 | |||

| à | 50 | Actions propres | 1.200 | ||

Utilisation de la provision constituée à cet effet :

| 163-165 | Provisions pour risques et charges | 399 | |||

| à | 6371 | Provisions pour risques et charges - Utilisations | 399 | ||

L’exercice de l’option dégagera par conséquent une charge nette dans le chef de l’entreprise à concurrence de 81 EUR. Cette charge résulte de la différence entre la provision constituée relative aux options levées (à ce moment, la provision constituée s’élève à 399 pour 60 options) d’une part, et la moins-value lors de la vente des actions rachetées par l’entreprise d’autre part.

Dans l’exemple d’espèce, la SA XYZ pourrait préférer se couvrir, par exemple, par le rachat préalable des actions propres ou l’acquisition d’un instrument financier qui permet d’assurer une couverture effective.

La Commission tient encore à souligner que le fait d’opérer ce type de couverture ne permet pas à l’entreprise de constituer une provision pour la partie des charges de l’option effectivement couverte.

- 1Les articles 41 à 47 de la loi du 26 mars 1999 relative au plan d'action belge pour l'emploi 1998 et portant des dispositions diverses, MB du 1er avril 1999.

- 2SHLEIFER, A. & VISHNY, R.W., A survey of Corporate Governance, Journal of Finance 1997, Vol. 52 Issue 2, 737-783.

- 3HANLON, M., RAJGOPAL, S. & SHELVIN, T.J., Are Executive Stock Options Associated with Future Earnings?, Journal of Accounting and Economics 2003, 36, 3-43.

- 4HULL, J., Options, Futures and Other Derivatives Seventh Edition, Pearson Prentice Hall, 2009, 312

- 5Doc. Sénat 1998-99, Rapport fait au nom de la Commission des Finances et des Affaires économiques, 1282/4, 10.

- 6Doc. Parl. Chambre 1998-99, Projet de loi relatif au plan d'action belge, 1912/8 7-8.

- 7Art. 41, 3° Loi sur les options.

- 8La Commission tient à souligner qu’elle ne se prononce pas sur le traitement fiscal de la provision liée à un plan d’option.

- 9La Commission estime utile, dans ce contexte, de faire référence aux principes repris dans son avis 107/7 Risques et pertes dont l’évaluation est aléatoire.

- 10Bulletin CNC, n° 37, janvier 1997, 4-24.

- 11Bulletin CNC, n° 55, novembre 2010, 31-39.

- 12Dans le présent avis, la Commission ne souhaite pas se prononcer sur les aspects de droit des sociétés liés à l’achat d’actions propres en vue de couvrir le coût d’un plan d’option.

- 13L’article 43, § 4, 2° de la Loi sur les options stipule en ce sens que la valeur réelle pour les entreprises non-cotées est fixée par l’entreprise qui offre l’option et elle ne peut sous aucun prétexte être inférieure à la valeur comptable de l’action couverte, sur avis conforme du commissaire de la société émettrice des actions sur lesquelles porte l'option ou, à défaut de commissaire dans cette société, par un réviseur d'entreprise ou par un expert-comptable désigné par celle-ci, sans que cette valeur est inférieure à la valeur comptable des actions.

- 14Au 31 décembre 20X5, la probabilité d’exercice est adaptée non seulement suite au départ du membre du personnel mais également compte tenu de la probabilité d’exercice par les bénéficiaires restants.

- 15[20 actions x 20 EUR (cours de bourse de l’action sous-jacente)] x 3 titulaires.

- 16[20 options x 12 EUR (prix d’exercice des options)] x 3 titulaires.