COMMISSION DES NORMES COMPTABLES

Avis CNC 2022/03 - Application des critères de taille visés aux articles 1:24 et 1:25 du Code des sociétés et des associations

Avis du 19 janvier 20221

Introduction

Le présent avis remplace l’avis CNC 2016/3 – Application des critères de taille visés aux articles 15 et 15/1 C.Soc.

Définition des petites sociétés et des microsociétés

L’article 1:24 du Code des sociétés et des associations (ci-après : CSA) opère une distinction entre les petites sociétés et les sociétés qui ne peuvent pas être qualifiées comme telles. En vertu de l’article 1:24, § 1er du CSA, les petites sociétés sont les sociétés dotées de la personnalité juridique2 qui, à la date de bilan du dernier exercice clôturé, ne dépassent pas plus d’un des critères suivants :

- nombre de travailleurs occupés, en moyenne annuelle : 50 ;

- chiffre d’affaires annuel HTVA : 9.000.000 euros ;

- total du bilan : 4.500.000 euros.

L'article 1:25 du CSA prévoit qu'une microsociété est une petite société dotée de la personnalité juridique qui, à la date de bilan du dernier exercice clôturé, n'est pas une société filiale ou une société mère et ne dépasse pas plus d'une des limites suivantes :

- nombre de travailleurs occupés, en moyenne annuelle : 10 ;

- chiffre d’affaires annuel HTVA : 700.000 euros ;

- total du bilan : 350.000 euros.

Les microsociétés sont définies comme une sous-catégorie de petite société. Dès lors, les dispositions applicables aux petites sociétés le sont, sous certaines réserves, aux microsociétés (infra point 20).

Nombre de travailleurs occupés

Méthode de calcul du nombre de travailleurs occupés

Le nombre de travailleurs occupés en moyenne annuelle est le nombre moyen de travailleurs en équivalents temps plein inscrits à la banque de données DIMONA à la fin de chaque mois de l’exercice comptable.3

Pour la partie des travailleurs employés par la société, non soumise à l’obligation d’inscription à la banque de données DIMONA, le nombre de travailleurs occupés en moyenne annuelle est égal au nombre moyen des travailleurs occupés à temps plein inscrits au registre général du personnel ou dans un document équivalent à la fin de chaque mois de l’exercice concerné.

Le nombre de travailleurs en équivalents temps plein correspond au volume de travail exprimé en équivalents temps plein. Pour les travailleurs à temps partiel, il se calcule sur la base du nombre d'heures à prester contractuellement, par rapport à la durée normale de travail d'un travailleur à temps plein comparable (travailleur de référence).

Chiffre d'affaires

Règle générale

L’article 3:90, I.A. de l'arrêté royal du 29 avril 2019 portant exécution du Code des sociétés et des associations (ci-après : AR CSA) définit le chiffre d’affaires comme le montant des ventes de biens et des prestations de services à des tiers, relevant de l'activité habituelle de la société, déduction faite des réductions commerciales sur ventes (remises, ristournes et rabais). Ce montant ne comprend pas la taxe sur la valeur ajoutée et les autres impôts directement liés au chiffre d'affaires. Sont également comprises dans le chiffre d’affaires, les interventions des pouvoirs publics en compensation de moindres recettes consécutives à la politique de tarification appliquée. La Commission a déjà publié dans le passé un certain nombre d’avis relatifs au contenu de la notion de chiffre d’affaires.4

Le plan comptable minimum normalisé (PCMN) prévoit dans la rubrique 70 Chiffre d'affaires, la subdivision suivante :

700 à 707 Ventes et prestations de services

708 Remises, ristournes et rabais accordés (-)

Exemple

Le compte de résultats présente les données suivantes :

- chiffre d’affaires annuel HTVA : 3.300.000 euros ;

- autres produits d’exploitation : 200.000 euros ;

- produits financiers (dividendes) : 700.000 euros ; et

- produits financiers non récurrents : 550.000 euros.

Par application de la règle générale visée à l’article 3:90, I.A. de l’AR CSA, le chiffre d’affaires hors TVA s’élève à 3.300.000 euros.

Régime dérogatoire

Lorsque plus de la moitié des produits résultant de l'activité normale d'une société sont des produits non visés par la définition du poste « chiffre d'affaires », le législateur a instauré un régime dérogatoire en vertu duquel la notion de chiffre d’affaires doit être entendue comme le total des produits d'exploitation et financiers, à l'exclusion des produits non récurrents.5

Outre le chiffre d’affaires « classique », les produits d’exploitation, à l’exclusion des produits d’exploitation non récurrents, visent les éléments suivants : l’augmentation ou la réduction des en-cours de fabrication, produits finis, immobilisations destinées à la vente et commandes en cours d’exécution ainsi que la production immobilisée et les autres produits d’exploitation. Ces derniers comprennent les produits provenant de tiers, relatifs à l'exploitation, qui ne résultent pas de la vente de biens ou de prestations de services à des tiers, relevant de l'activité habituelle de la société, et qui ne relèvent pas de la catégorie des produits d’exploitation financiers ou non récurrents. Sont notamment portés sous cette rubrique les subsides ou montants compensatoires à l'importation ou à l'exportation et les subsides d’exploitation ainsi que les plus-values sur réalisation de créances commerciales.6

Les produits financiers, à l’exclusion des produits financiers non récurrents, regroupent quant à eux notamment les Autres produits financiers. Ils sont composés des plus-values sur réalisation de créances autres que commerciales, de placements de trésorerie et de valeurs disponibles, des subsides en capital et en intérêts portés en résultats, des différences de change ; des écarts de conversion des devises sauf s’ils se rattachent de manière spécifique à d’autres résultats, auquel cas ils peuvent être portés sous le même poste que ceux-ci, et de tous les produits de nature financière qui ne se rattachent pas à des éléments déterminés de l’actif.7

Exemple

Le compte de résultats présente les chiffres suivants :

- chiffre d’affaires annuel HTVA : 300.000 euros ;

- autres produits d'exploitation (à l'exception des produits non récurrents) : 850.000 euros ;

- autres produits financiers (à l'exception des produits non récurrents) : 2.700.000 euros ; et

- produits d'exploitation et produits financiers non récurrents: 550.000 euros.

Les trois premiers postes résultent de l’activité courante de la société. Leur total s'élève à 3.850.000 euros, dont plus de la moitié est constituée d’éléments ne répondant pas à la définition du chiffre d’affaires classique au sens de l’article 3:90, I.A de l’AR CSA. Dans ce cas, le montant de 3.850.000 euros est considéré comme du chiffre d'affaires pour l'application des seuils de l'article 1:24, § 1er du CSA.

Durée d'exercice supérieure ou inférieure à douze mois

En règle générale, un exercice a une durée de douze mois. De l’avis de la Commission, l’absence d’autorisation explicite spécifiant qu’un exercice peut avoir une durée supérieure ou inférieure à douze mois, démontre que le législateur s’oppose à ce que, de manière systématique, l'exercice ait une durée qui diffère de douze mois. Cependant, une prolongation, ou un abrègement exceptionnel de l’exercice, peut être permis.8 En cas de prolongation, la durée de l’exercice ne pourra toutefois pas dépasser 24 mois moins un jour calendrier.9

Lorsque l’exercice a exceptionnellement une durée inférieure ou supérieure à douze mois, le montant du chiffre d’affaires hors TVA de 9.000.000 euros (plafond applicable aux petites sociétés)10 doit être multiplié par une fraction dont le dénominateur est douze et dont le numérateur correspond au nombre de mois compris dans l’exercice considéré, tout mois commencé étant compté pour un mois complet.11

Supposons qu’une société réalise un chiffre d’affaires de 17.000.000 euros HTVA sur l’exercice N dont la durée est de 15 mois. Le seuil de l’article 1:24, § 1er, du CSA doit être ramené à 15 mois en le multipliant par la fraction susvisée. Le nouveau seuil est donc égal à 9.000.000 euros HTVA12 x 15/12 = 11.250.000 euros HTVA. Avec un chiffre d’affaires de 17.000.000 euros HTVA, le seuil est donc bien dépassé dans le présent exemple.

On peut également calculer le chiffre d’affaires annualisé en multipliant le chiffre d’affaires réalisé par la société par une fraction dont le numérateur est 12 et dont le dénominateur vaut le nombre de mois compris dans l’exercice concerné, tout mois commencé étant compté pour un mois complet. En l’espèce, on aura 17.000.000 euros HTVA x 12/15=13.600.000 euros HTVA. Etant donné que 13.600.000 euros HTVA > 9.000.000 euros HTVA, le seuil est également dépassé.

Calcul sur base consolidée

Champ d’application

En principe, le respect des critères de taille s’apprécie sur la base des comptes sociaux.13

Le législateur prévoit toutefois que pour les sociétés liées, le dépassement des seuils de l’article 1 :24, § 1er, du CSA doit être vérifié sur base consolidée14 ou agrégée15 . Depuis la transposition de la directive 2013/34/UE, cette exception concerne exclusivement les sociétés mères au sens de l’article 1:15, 1° du CSA, c’est-à-dire les sociétés qui exercent un contrôle de droit ou de fait sur une ou plusieurs autres sociétés.

Outre les sociétés mères sensu stricto, sont également visées :

- les sociétés constituées à la seule fin d'éviter le rapportage d'informations16 ;

- les sociétés constituant un consortium car elles sont assimilées à une société mère17 .

Les autres sociétés liées au sens de l’article 1:20, 1° du CSA – c’est-à-dire principalement les filiales – ne sont donc pas concernées par cette exception, pour autant qu’elles ne soient pas des sociétés mères elles-mêmes.

L’application des critères de taille sur une base consolidée n'implique pas que la société mère soit effectivement tenue de publier des comptes consolidés.

La Commission fait remarquer que l’application des seuils sur une base consolidée ou agrégée doit tenir compte des données de toutes les sociétés liées, y compris celles qui, par application des dispositions en matière de consolidation prévues à l'AR CSA, sont en dehors du périmètre de consolidation.18 En effet, la faculté ou l’obligation d’exclure une filiale du périmètre de consolidation offerte par les articles 3:97 à 3:99 de l'AR CSA n’est pas reprise à l'article 1:24, § 6 du CSA.

Dans le cas des microsociétés, il faudra vérifier d’une part le respect des critères de taille visés à l’article 1 :24, § 1er, du CSA sur base agrégée ou consolidée et d’autre part, celui des critères visés à l’article 1:25, § 1er, du CSA, sur base individuelle.

En effet, l’article 1:25, § 2, du CSA se réfère pour la détermination du dépassement des seuils visés à l’article 1 :24, § 1er, du CSA aux §§ 2 à 5 et au § 8 de l’article 1 :24 du CSA. Les § 6 et 7 de l’article 1:24 du CSA traitant respectivement du calcul des seuils sur base consolidée ou agrégée pour les sociétés liées et de l’assimilation des sociétés faisant partie d’un consortium à une société mère, ne peuvent trouver à s’appliquer aux microsociétés. Ceci se justifie par le fait que pour qu’une société soit qualifiée de microsociété, elle ne peut être ni une société mère ni une filiale d’une autre société.

De l’avis de la Commission, l’absence de référence au § 7 de l’article 1:24 du CSA dans l’article 1:25, § 2, du CSA relatif aux microsociétés a pour conséquence qu’il ne pourrait être permis de refuser automatiquement la qualification de microsociété à une entité répondant aux critères mentionnés à l‘article 1:25, § 1 et 2, du CSA au seul motif qu’elle appartiendrait à un consortium.

En application de ce qui vient d’être dit, les critères permettant de déterminer si une société appartenant à un consortium est une microsociété ne doivent pas être appliqués sur une base consolidée ou agrégée.

Par conséquent, un consortium peut être composé de plusieurs microsociétés, même si celles-ci, sur base consolidée ou agrégée, dépassent les critères énoncés à l'article 1:25, § 1, CSA.

Etant donné qu’une microsociété est une sous-catégorie de petite société, une société ne peut être considérée comme une microsociété que si elle ne dépasse pas les chiffres visés à l’article 1 :24, § 1er, du CSA. En principe, cette condition est remplie car les seuils de l’article 1 :24, § 1er, du CSA sont plus élevés que ceux de l’article 1 : 25, § 1er, du CSA. Néanmoins, lorsque l’on se trouve en présence d’un consortium, l’évaluation du dépassement des seuils de l’article 1 :24, § 1er, du CSA devra avoir lieu sur base consolidée ou agrégée, c’est-à-dire en tenant compte des données de toutes les sociétés faisant partie du consortium, en application des §§ 6 et 7 de l’article 1 :24 du CSA. Dans certains cas, il pourrait ainsi arriver que si le nombre de microsociétés au sein de ce consortium a augmenté à un point tel que les critères de l'article 1:24 du CSA sont également dépassés sur base consolidée ou agrégée, ces sociétés ne peuvent plus être considérées comme des petites sociétés. Partant, la qualification de microsociété sera également exclue même si les sociétés constituant le consortium ne dépassent pas sur base individuelle les seuils de l’article 1 :25 du CSA.

Exemple 1

La société X n'a pas de filiales et fait partie d'un consortium.

Sur une base consolidée ou agrégée, les critères de l'article 1:24, § 1er, du CSA ne sont pas dépassés.

-> X est donc une petite société.

X répond aux critères de l'article 1:25 du CSA.

-> X ne peut être assimilée à une société mère pour l’application de l’article 1 :25 du CSA.

-> X est une microsociété.

Exemple 2

La société X n'a pas de filiales et fait partie d'un consortium.

Sur une base consolidée ou agrégée, les critères de l'article 1:24, § 1er, du CSA sont dépassés.

-> les sociétés formant le consortium (y compris X) ne sont pas des petites sociétés.

-> X n'est pas une microsociété même si X répond individuellement aux critères de l'art. 1:25 du CSA.

Exemple 3

La société X possède des filiales et fait partie d'un consortium.

Les critères de l'article 1:24, § 1er, du CSA sont dépassés sur une base consolidée ou agrégée. X répond aux critères de l'art. 1:25, § 1er, du CSA.

-> X n’est pas une petite société

-> X est une société mère en raison de ses filiales

--> X ne peut jamais être une microsociété

Méthodes de calcul

Pour les sociétés mères, l’appréciation du dépassement des critères de taille s’effectue donc sur une base consolidée. En vue de réduire les contraintes administratives pour les entreprises, l’article 1:24 du CSA prévoit la faculté d’appliquer une méthode de calcul simplifiée.

Consolidation société mère

Cette première méthode implique pour une société mère que les critères de taille sont appliqués sur la base des chiffres de l’ensemble du groupe auquel appartient cette société mère. En principe, le calcul du chiffre d'affaires consolidé et du total du bilan consolidé s'effectue par application des dispositions en matière de consolidation de l'AR CSA, ce qui signifie notamment que pour les filiales faisant l’objet d’un contrôle exclusif, il est procédé aux omissions et compensations visées aux articles 3:127, 3:134 et 3:136 de l’AR CSA en application de la méthode de consolidation par intégration globale. Pour les filiales communes ou pour les autres sociétés dans lesquelles une participation est détenue, il conviendra d’appliquer les dispositions relatives à l’intégration proportionnelle ou à la mise en équivalence.

L'appréciation sur la base des données de l'ensemble du groupe s’opère non seulement au regard de la société mère tête de groupe, mais également au regard de toutes les sociétés qui appartiennent au groupe et qui, elles aussi, sont des sociétés mères.

Pour obtenir le nombre de travailleurs occupés, il suffit d’appliquer la méthode de calcul prévue au titre III. Nombre de travailleurs occupés du présent avis, du nombre de travailleurs occupés en moyenne annuelle par société dans l’ensemble des sociétés liées.

Méthode simplifiée : calcul sur une base agrégée du total du bilan et du chiffre d'affaires de toutes les sociétés liées (+ 20 %)

L'appréciation des seuils sur une base consolidée du chiffre d'affaires et du total du bilan impose des contraintes administratives additionnelles lorsqu'une société n'est pas tenue d'établir des comptes consolidés19 sur base du CSA. En effet, une société qui appartient à un groupe de taille réduite20 est exemptée de l'obligation d'établissement des comptes consolidés.21 Afin d'éviter que l'application des critères de taille nécessite, à elle seule, la réalisation d’un exercice complet de consolidation, la société mère peut appliquer une méthode simplifiée pour apprécier ces critères, en procédant simplement à l’addition des montants globaux du chiffre d'affaires et du total du bilan de toutes les sociétés liées. Dans ce cas, les seuils relatifs au total du bilan et au chiffre d'affaires net de l’article 1:24, § 1er du CSA sont augmentés de vingt pour cent22 et valent :

- pour le chiffre d’affaires annuel, hors TVA : 10.800.000 euros ;

- pour le total du bilan : 5.400.000 euros.

L'appréciation des données de l'ensemble du groupe s’opère non seulement au regard de la société mère qui constitue la tête de groupe, mais également au regard de toutes les sociétés qui appartiennent au groupe23 et qui, elles aussi, sont des sociétés mères. Le calcul des critères de taille selon la méthode simplifiée doit s'effectuer sur la base des chiffres agrégés de la société mère tête de groupe.

Pour la détermination du nombre de travailleurs occupés, il suffit de procéder à l’addition, pour l’ensemble des sociétés liées, du nombre moyen de travailleurs occupés par chacune d’entre elles (calculé selon la méthode prévue au titre III. Nombre de travailleurs occupés du présent avis).

Une société individuelle dispose toujours de la faculté d’appliquer les critères de taille sur la base des chiffres obtenus par la consolidation intégrale de toutes les sociétés liées ou d’appliquer la méthode simplifiée.

Exemple

La société A est la société mère de B qui ne peut être considérée comme une société mère car elle n’exerce de contrôle sur aucune autre société. Un montant de 300.000 euros provenant du chiffre d'affaires de la société B est facturé à la société A. La somme des totaux du bilan des sociétés A et B comprend un montant de 400.000 euros non repris au bilan consolidé de la société A en raison des compensations ou des omissions opérées par application des articles 3:127 à 3:134 de l’AR CSA.

| Société A | Société B | ||

|---|---|---|---|

| Chiffre d’affaires HTVA | 1.000.000 | Chiffre d’affaires HTVA | 8.500.000 |

| Total du bilan | 3.000.000 | Total du bilan | 2.000.000 |

| Nombre de travailleurs occupés | 10 | Nombre de travailleurs occupés | 24 |

Application des critères de taille sur base consolidée

| Chiffre d'affaires HTVA : | 1.000.000 + 8.500.000 - 300.000 = 9.200.000 > 9.000.000 |

| Total du bilan : | 3.000.000 + 2.000.000 - 400.000 = 4.600.000 > 4.500.000 |

| Nombre de travailleurs occupés : | 10 + 24 = 34 < 50 |

Conclusion: dépassement de plus d'un des critères sur base consolidée. En conséquence, la société A, société mère, ne peut pas être qualifiée de petite société. La société B n’étant pas elle-même une société mère, l’application des critères de taille pour la société B s’effectuera sur une base individuelle. La société B ne dépassant aucun critère sur une base individuelle, pourra dès lors être qualifiée de petite société.

Application des critères de taille selon la méthode simplifiée

| Chiffre d'affaires HTVA : | 1.000.000 + 8.500.000 = 9.500.000 < 10.800.000 |

| Total du bilan : | 3.000.000 + 2.000.000 = 5.000.000 < 5.400.000 |

| Nombre de travailleurs occupés : | 10 + 24 = 34 < 50 |

Conclusion: selon la méthode simplifiée (ou agrégée), aucun critère n'étant dépassé, la société A ainsi que la société B pourront dès lors être qualifiées de petites sociétés.

Date d'application des seuils

Date de clôture du bilan

Pour les sociétés liées ainsi que pour les sociétés non liées, le chiffre d’affaires annuel et le total du bilan doivent être déterminés à la date de bilan du dernier exercice clôturé. Par conséquent, il conviendra également de vérifier à ce moment quelles sont les sociétés liées au sens de l’article 1:20 du CSA, quelle que soit la date de clôture du bilan de la société mère. Il n’est pas prévu de date alternative pour la détermination des chiffres consolidés ou agrégés lors de l’application des critères de taille comme c’est le cas pour l’établissement des comptes consolidés.24

Ce principe peut être illustré à l’aide d’un exemple. Lorsque les dates de clôture du bilan des sociétés liées diffèrent, l’application des critères de taille s’effectue sur la base des derniers comptes annuels des sociétés liées. Le terme « derniers comptes annuels » renvoie exclusivement aux comptes annuels portant sur le dernier exercice clôturé.

Exemple

TOPCO : Date de clôture de l’exercice 31/03

MIDCO : Filiale de TOPCO ; date de clôture de l’exercice 31/12

SUBCO1 : Filiale de MIDCO ; date de clôture de l’exercice 31/12

SUBCO2 : Filiale de MIDCO ; date de clôture de l’exercice 30/11

SUBCO3 : Filiale de MIDCO ; date de clôture de l’exercice 31/01

TOPCO

L'appréciation de la taille de TOPCO au 31/03/N s'effectue sur la base :

- des chiffres consolidés de TOPCO au 31/03/N (consolidation TOPCO, MIDCO, SUBCO1, SUBCO2, SUBCO3, en tenant compte des données au 31/03/N de chaque société) ; ou

- des chiffres agrégés (méthode + 20 %) de TOPCO 31/03/N ; MIDCO 31/12/N-1 ; SUBCO1 31/12/N 1 ; SUBCO2 30/11/N-1 ; SUBCO3 31/01/N.

MIDCO

L'appréciation de la taille de MIDCO au 31/12/N s'effectue sur la base :

- des chiffres consolidés de TOPCO au 31/12/N25 (consolidation TOPCO, MIDCO, SUBCO1, SUBCO2, SUBCO3, en tenant compte des données au 31/12/N de chaque société) ; ou

- des chiffres agrégés (méthode + 20 %) de TOPCO 31/03/N ; MIDCO 31/12/N ; SUBCO1 31/12/N ; SUBCO2 30/11/N ; SUBCO3 31/01/N.

Chiffre d’affaires d’une société acquise (ou cédée) au cours de l’exercice

Lorsque le lien ne s’est établi qu’au cours de l’exercice, le chiffre d’affaires de cet exercice doit être pris en considération dans sa totalité pour l’application des critères de l’article 1:24, § 1er du CSA sur base consolidée ou agrégée. Dans le cas contraire, il ne doit aussitôt plus être tenu compte de la société qui n’est plus liée.

Classification dans une autre catégorie - principe dit de « cohérence »

Le fait de dépasser ou de ne plus dépasser plus d’un des trois critères visés à l'article 1:24 ou 1:25 du CSA n’a d'incidence que si cette circonstance se produit pendant deux exercices consécutifs (principe de « cohérence »). Dans ce cas, les conséquences de ce dépassement ne s’appliqueront qu’à partir de l’exercice suivant celui au cours duquel, pour la deuxième fois, plus d’un des critères ont été dépassés ou ne sont plus dépassés. Un seul dépassement par une société n’entraînera pas la perte de son statut de petite société. Une société qui cesse de dépasser pour la première fois plus d’un des critères ne sera pas non plus qualifiée de petite société.

Le principe de cohérence a été introduit pour éviter que les petites sociétés qui ont connu, par exemple, une année exceptionnelle, ne perdent, de ce fait, leur qualité de petite société.

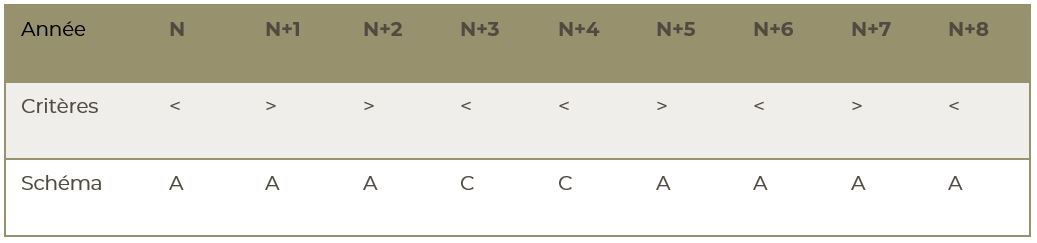

Exemples illustrant le principe de cohérence

Dans les exemples qui suivent, on suppose qu’à la date de clôture du bilan de l’exercice N-1, la société considérée n’a pas dépassé plus d’un des seuils de l’article 1 :24, § 1er, du CSA. Ce constat est effectué en N par l’organe d’administration. On suppose également que la société considérée était déjà une petite société pour l’exercice N-1. Les comptes annuels de l’exercice N-1 ont donc été établis selon le schéma abrégé.

Légende

> Dépassement de plus d'un des critères à la date de clôture du bilan

< Dépassement d'un critère au plus à la date de clôture du bilan

A Schéma abrégé des comptes annuels

C Schéma complet des comptes annuels

Exemple 1

En N+1, il n’est pas établi qu’à la date de clôture du bilan de l’exercice N, sur base des chiffres réels de l’exercice N, plus d’un des critères de taille ont été dépassés par la société en N. La société reste donc petite en N+1.

En N+2, il est établi qu’à la date de clôture du bilan de l’exercice N+1, sur base des chiffres réels de l’exercice N+1, plus d’un des critères de taille ont été dépassés par la société en N+1. Comme ce n’est que la première fois que plus d’un des critères de taille ont été dépassés par la société, cette dernière reste petite en N+2. Cette condition n’étant pas à nouveau rencontrée pour l’exercice N+2, la société reste aussi petite en N+3.

Pour les exercices suivants, on constate qu’aucun dépassement n’a lieu durant deux exercices consécutifs. La société reste donc petite et ses comptes annuels continuent d’être établis selon le schéma abrégé.

Exemple 2

En N+1, il n’est pas établi qu’à la date de clôture du bilan de l’exercice N, sur base des chiffres réels de l’exercice N, plus d’un des critères de taille ont été dépassés par la société en N. La société reste donc petite en N+1.

En N+2, il est établi qu’à la date de clôture du bilan de l’exercice N+1, sur base des chiffres réels de l’exercice N+1, plus d’un des critères de taille ont été dépassés par la société en N+1. Vu que le dépassement se produit à nouveau lors de l’exercice N+2, la société cessera d’être une petite société à partir de l’exercice suivant, c’est-à-dire N+3. Les comptes annuels de cet exercice devront donc être établis selon le schéma complet.

A la date de clôture de bilan des exercices N+3 et N+4, la société ne dépasse pas plus d’un des critères de taille. Elle redeviendra donc petite à partir de l’exercice N+5. Ses comptes annuels pourront à nouveau être établis selon le schéma abrégé à compter de cet exercice.

- 1Le présent avis a été élaboré après la publication pour consultation publique d’un projet d’avis le 7 juillet 2021 sur le site de la CNC.

- 2Ceci exclut naturellement les sociétés simples du champ d’application de cette définition.

- 3Art. 1:24, § 5, alinéas 1er et 2, CSA, pour les petites sociétés ; art. 1:24, § 5, alinéas 1er et 2, et 1:25, § 2, CSA pour les microsociétés.

- 4Avis CNC relatifs à la nature du chiffre d’affaires : voir notamment l’avis CNC 100 - Chiffre d’affaires – Notion, p. 11 ; compte tenu du fait qu’aucune compensation ne peut être effectuée entre les charges et les produits, les charges redevables font partie du chiffre d’affaires si cette répercussion fait partie de l’activité habituelle de l’entreprise, ou si l’entreprise paie ces charges pour son propre compte et non comme mandataire pour le compte d’un tiers, son mandant. En ce qui concerne le chiffre d’affaires d’intermédiaires : voir l’avis CNC 103 - Chiffre d’affaires – Intermédiaires, p. 12-14 ; le droit d’accise qui grève certains produits n’est pas directement lié au chiffre d’affaires et n’est dès lors pas déductible du montant de ce dernier : voir l'avis CNC 2013/11 - Notion « chiffre d'affaires » : refacturation des impôts et accises, p. 40-41. Les royalties perçues sont imputées au « chiffre d'affaires », si elles relèvent de l'activité habituelle de l'entreprise ou si elles se situent dans le prolongement direct de son activité principale : voir l'avis CNC 104 - Royalties, p. 15. D'autres avis CNC relatifs au chiffre d'affaires sont les avis CNC 102 - Chiffre d'affaires - Ventes C.I.F. (Cost, Insurance, Freight), p. 11, avis CNC 103/2 - Chiffre d'affaires des expéditeurs et l'avis CNC 103/3 - Chiffre d'affaires des agents maritimes, p. 3.

- 5Art. 1:24, § 5, alinéa 3, CSA, pour les petites sociétés ; art. 1:25, § 2 et 1 :24, § 5, alinéa 3, CSA pour les microsociétés.

- 6Article 3:90, I.D., AR CSA.

- 7Article 3:90, IV.C., AR CSA.

- 8Voir l’avis CNC 2010/10 – Durée de l’exercice, p. 25-27.

- 9Art. 1:24, § 4, CSA, pour les petites sociétés ; art. 1:25, § 2 et 1:24, § 4, CSA pour les microsociétés.

- 10Ce plafond est ramené à 700.000 euros HTVA pour les microsociétés.

- 11Art. 1:24, § 4, CSA, pour les petites sociétés (régime général) ; art. 1:25, § 2 et 1:24, § 4, CSA pour les microsociétés (régime général) ; art. 1:24, § 5, alinéa 3, CSA, art. 1:25, § 2 et 1:24, § 5, alinéa 3, CSA (régime dérogatoire).

- 12700.000 euros HTVA pour les microsociétés.

- 13Pour les comptes annuels afférents aux exercices ayant pris cours au plus tard le 31 décembre 2015, l’application des critères de taille s'effectuait toujours sur une base consolidée (pour les sociétés liées).

- 14Art. 1:24, § 6, CSA.

- 15Voir infra V. B. 2. Méthode simplifiée : calcul sur une base agrégée du total du bilan et du chiffre d'affaires de toutes les sociétés liées (+ 20 %).

- 16Art. 1:24, § 7, alinéa 1er, CSA.

- 17Art. 1:24, § 7, alinéa 2, CSA.

- 18Par conséquent, elle doit être prise en considération pour le calcul, sur base consolidée ou agrégée, du chiffre d'affaires, du total du bilan et du nombre de travailleurs occupés.

- 19Soit lorsque les dates de clôture du bilan ne sont pas toutes les mêmes, voir le titre C. Date d'application des seuils.

- 20La définition d'un groupe de taille réduite est prévue à l'article 1:26 CSA.

- 21Art. 3:25 CSA.

- 22Art. 1:24, § 6, CSA.

- 23Sont visées les sociétés liées au sens de l’article 1:20, CSA.

- 24Article 3:109, alinéa 2, AR CSA.

- 25La date de clôture du bilan de MIDCO.