COMMISSION DES NORMES COMPTABLES

Avis CNC 2011/20 – Entreprises liées

Avis du 5 octobre 2011

Introduction

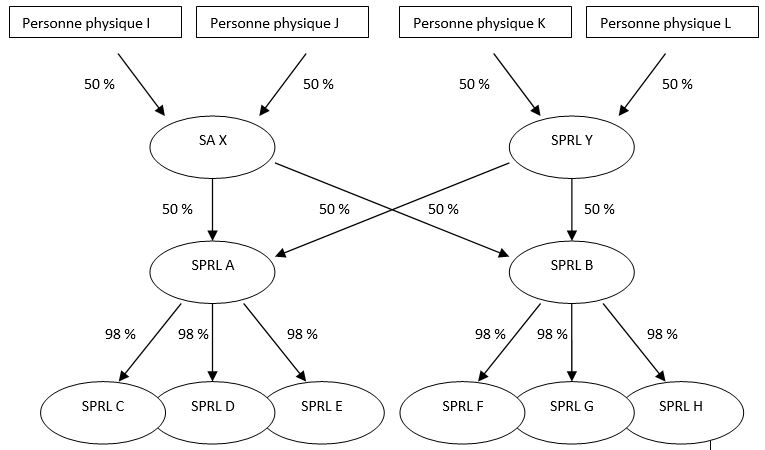

La structure du groupe suivante a été présentée à la Commission des Normes Comptables:

Les personnes physiques I et J sont mariées et elles possèdent chacune 50% des actions de la SA X. Elles sont également les administrateurs de la SA X.

Les personnes physiques K et L sont mariées et elles possèdent chacune 50% de la SPRL Y. Elles sont également les gérants de cette société.

Les actions de la SPRL A et la SPRL B sont, à leur tour, détenues pour moitié par la SA X et pour moitié par la SPRL Y et elles sont contrôlées conjointement par ces deux dernières sociétés. La SPRL A a un seul gérant : la personne physique I, et la SPRL B a pour seul gérant la personne physique K.

Les sociétés A, C, D et E sont actives dans un secteur différent des sociétés B, F, G et H.

Les sociétés C, D et E ont chacune trois gérants : la SPRL A, la SA X et la personne physique I.

Les sociétés F, G et H ont chacune trois gérants : la SPRL B, la SPRL Y et la personne physique K.

La Commission a été saisie de la question de savoir quelles entreprises sont liées au sens de l’article 11 du Code des sociétés (ci-après : C.Soc.)

Sur la base des informations reprises ci-dessus, la Commission est arrivée à la conclusion suivante.

Contrôle

Contrôle exclusif

L’article 6, 2° C.Soc. définit une filiale comme « une société à l'égard de laquelle un pouvoir de contrôle existe ».

Par contrôle d'une société, il faut entendre « le pouvoir de droit ou de fait d'exercer une influence décisive sur la désignation de la majorité des administrateurs ou gérants de celle-ci ou sur l'orientation de sa gestion » (article 5, § 1er C.Soc.).

La SPRL A possède 98% des actions des sociétés C, D et E. Conformément à l’article 5, § 2, 1° C.Soc., le contrôle est présumé de manière irréfragable « lorsqu'il résulte de la détention de la majorité des droits de vote attachés à l'ensemble des actions, parts ou droits d'associés de la société en cause ».

Conformément à l’article 11, 1°, a) C.Soc., il faut entendre par « sociétés liées à une société », les sociétés qu'elle contrôle.

Les sociétés A, C, D et E peuvent dès lors être considérées comme des sociétés liées. Le même raisonnement peut être suivi pour les sociétés B, F, G et H.

Contrôle conjoint

En vertu de l’article 5, § 2, 5° C.Soc., le contrôle est également de droit et présumé de manière irréfragable en cas de contrôle conjoint.

Par contrôle conjoint, il faut entendre « le contrôle exercé ensemble par un nombre limité d'associés, lorsque ceux-ci ont convenu que les décisions relatives à l'orientation de la gestion ne pourraient être prises que de leur commun accord ». La filiale commune est « la société à l'égard de laquelle ce contrôle conjoint existe » (article 9, alinéa 2 C.Soc.).

En l’espèce, la société X possède 50% des actions de la SPRL A et 50% des actions de la SPRL B. La situation est la même pour la société Y. On peut déduire des informations fournies à la Commission que les sociétés A et B sont des filiales communes des sociétés X et Y et que les sociétés X et Y les contrôlent conjointement.

La SPRL A est par conséquent une société liée vis-à-vis de la SA X et de la SPRL Y. La situation est la même pour la SPRL B.

Les sociétés A et B

Les sociétés liées à une société sont :

- les sociétés qu'elle contrôle (article 11, 1°, a) C.Soc.);

- les sociétés qui la contrôlent (article 11, 1°, b) C.Soc.);

- les sociétés avec lesquelles elle forme un consortium (article 11, 1°, c) C.Soc.) ainsi que

- les autres sociétés qui, à la connaissance de son organe d'administration, sont contrôlées par les sociétés visées sub a), b) et c) (article 11, 1°, d) C.Soc.).

De la phrase « les autres sociétés qui, à la connaissance de son organe d'administration, sont contrôlées par les sociétés visées sub b) » résulte que les sociétés A et B sont également des sociétés liées. La SPRL A et la SPRL B sont en effet contrôlées conjointement par la SA X et la SPRL Y. La SA X et la SPRL Y contrôlent tant la SPRL A que la SPRL B.

Il en résulte que les sociétés A et B sont également des sociétés liées.

Les conséquences pour l’application de l’article 15 C.Soc.

Etant donné que les sociétés reprises dans la structure du groupe sont liées l’une à l’autre, les critères en matière de chiffre d'affaires et de total du bilan sont déterminés pour chaque entreprise sur une base consolidée. Quant au critère en matière de personnel occupé, le nombre de travailleurs occupés en moyenne annuelle par chacune des sociétés liées est additionné (article 15, § 5 C.Soc.)1.

- 1Voir également l’avis CNC 2010/5 – Calcul des critères de l’article 15 C.Soc.