COMMISSION DES NORMES COMPTABLES

Avis CNC 2017/15 – Opérations de contrôle commun (Common control transactions) (mise à jour)

Avis du 13 septembre 20171, mis à jour le 10 septembre 20252

Introduction

Par « regroupement d'entreprises sous contrôle commun », on entend un regroupement d’entreprises dans lequel toutes les entités ou entreprises impliquées sont finalement contrôlées par la même partie ou les mêmes parties, tant avant qu’après le regroupement d’entreprises.3

Un regroupement d'entreprises, également appelé business combination, est défini comme une opération ou un autre événement au cours duquel un acquéreur obtient le contrôle d'une ou de plusieurs entreprises. Cette opération est désignée sous le terme d'acquisition.

Exemple

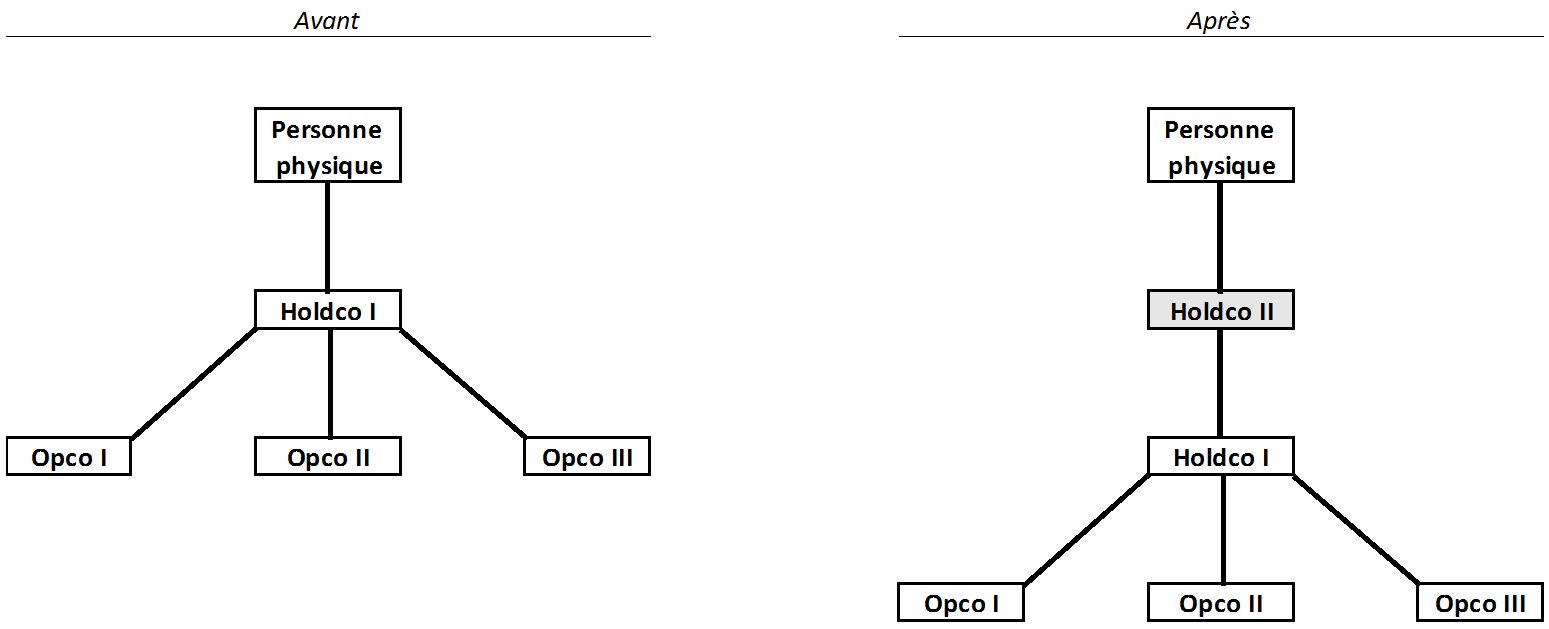

La version abrégée du bilan consolidé de Holdco I au 31 décembre 20X0 se présente comme suit, en millions d'euros :

| 31 décembre 20X0 | |||

|---|---|---|---|

| Ecart de consolidation positif | 100 | Capitaux propres | 80 |

| Immobilisations corporelles | 60 | Capitaux de tiers | 200 |

| Créances | 120 | ||

| 280 | 280 | ||

Au 1er janvier 20X1, Holdco II acquiert le contrôle de Holdco I pour un montant de 600 millions d'euros. Le bilan statutaire de Holdco II au 1er janvier 20X1 peut être présenté comme suit :

| 1er janvier 20X1 | |||

|---|---|---|---|

| Intérêt dans Holdco I | 600 | Capitaux propres | 600 |

| 600 | 600 | ||

Le bilan consolidé de Holdco II au 1er janvier 20X1 peut être présenté comme suit :

| 1er janvier 20X1 | |||

|---|---|---|---|

| Ecart de consolidation positif II | 520 | Capitaux propres | 600 |

| Ecart de consolidation positif I | 100 | Capitaux de tiers | 200 |

| Immobilisations corporelles | 60 | ||

| Créances | 120 | ||

| 800 | 800 | ||

La problématique liée à une opération de contrôle commun réside dans la reconnaissance de l’écart de consolidation positif II au niveau du bilan consolidé de Holdco II. Sous l’angle mathématique, cet écart est en effet généré par la différence entre l'actif net sous-consolidé de Holdco I au moment de son acquisition (80), et le prix payé pour son acquisition (600), soit 520.

Dans la mesure où, avant comme après l'opération, la même personne physique détient toujours le contrôle de Holdco I et de ses Opco respectives, il ne s'indique pas d'exprimer un écart de consolidation positif II dans le bilan consolidé de Holdco II.4

La directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil, prévoit en son article 25 :

« 1. Les États membres peuvent autoriser ou imposer la compensation des valeurs comptables des actions ou parts détenues dans le capital d'une entreprise comprise dans la consolidation uniquement par la fraction du capital correspondante, à condition que les entreprises regroupées soient en dernier ressort contrôlées par la même partie tant avant qu'après le regroupement d'entreprises et que ce contrôle ne soit pas transitoire.

2. Toute différence résultant de l'application du paragraphe 1 est ajoutée aux réserves consolidées ou déduite de celles-ci, selon le cas.

3. L'application de la méthode décrite au paragraphe 1, les mouvements qui en résultent pour les réserves, ainsi que le nom et le siège des entreprises concernées sont mentionnés dans l'annexe aux états financiers consolidés ».

Il s'ensuit que la directive 2013/34/UE autorise l'application de la méthode de la mise en commun d'intérêts (pooling of interest)5 dans le cas d'un regroupement d'entreprises sous contrôle commun, comme le confirme le considérant 29 :

« Toutefois, étant donné l'absence de prix de transaction dans des conditions de concurrence normale, les États membres devraient pouvoir permettre la comptabilisation des transferts de participations intra-groupe, que l'on appelle "opérations sous contrôle commun", selon la méthode comptable de la mise en commun d'intérêts, en vertu de laquelle la valeur comptable des actions ou parts détenues dans le capital d'une entreprise comprise dans la consolidation est compensée uniquement par le pourcentage de capital correspondant ».

A la suite de la transposition, la Belgique a préféré ne pas lever cette option laissée aux Etats membres.

Lien avec le calcul des critères de taille dans le cas d'opérations de contrôle commun

L'article 1:24 du Code des sociétés et des associations (ci-après : CSA) définit les petites sociétés sur base de la moyenne annuelle du nombre de travailleurs, du chiffre d'affaires net annuel et du total du bilan. En vertu de l'article 1:24, § 1er du CSA, les petites sociétés sont les sociétés dotées de la personnalité juridique qui, à la date de bilan du dernier exercice clôturé, ne dépassent pas plus d'une des limites suivantes :

- nombre de travailleurs, en moyenne annuelle : 50 ;

- chiffre d'affaires net annuel, hors taxe sur la valeur ajoutée : 11.250.000 euros ;

- total du bilan : 6.000.000 euros.

En principe, l'appréciation du dépassement des critères relatifs au chiffre d'affaires et au total du bilan sur base consolidée s'effectue exclusivement au niveau des sociétés mères au sens de l'article 1:15, 1° du CSA6 et non à celui des autres sociétés liées si celles-ci ne sont pas elles-mêmes des sociétés mères.

Une application des critères de taille sur base consolidée n'implique pas pour la société mère l'obligation d’établir des comptes consolidés. Dans l'optique d'une simplification de la charge administrative des entreprises, l'article 1:24 du CSA prévoit, en son § 6, alinéa 2, la possibilité d'appliquer une méthode de calcul simplifiée.7

Tant pour le calcul sur base consolidée que pour le calcul sur base agrégée des critères visés à l'article 1:24 du CSA, une opération de contrôle commun aura toujours pour effet de présenter un total du bilan consolidé ou agrégé trop élevé.

Comme il est précisé sous le point 5, la Belgique a préféré ne pas lever l’option laissée aux Etats membres privilégiant l'application de la méthode de la mise en commun d'intérêts (pooling of interest). Or, sous l’angle de l’économie d’entreprise, l’expression dans les comptes consolidés d’un écart de consolidation positif ne saurait se justifier. Se référant à l’article 3:131, § 1er, alinéa 2 de l’arrêté royal portant exécution du CSA, la Commission estime dès lors qu’un amortissement immédiat de cet écart de consolidation positif s’impose, dans la mesure où, d’un point de vue économique, son maintien au niveau des comptes consolidés ne se justifie pas8.

De l’avis de la Commission, il s’indique de présenter le coût de cet amortissement sous le compte Charges d’exploitation non récurrentes ou Charges financières non récurrentes des comptes consolidés et de préciser, dans l’annexe, le mode de traitement de l’opération de contrôle commun.

- 1Le présent avis a été élaboré après la publication pour consultation publique d’un projet d’avis le 13 juin 2017 sur le site de la CNC.

- 2La mise à jour du présent avis a fait l’objet d’une consultation publique sur le site de la CNC le 8 mai 2025.

- 3IFRS 3 Regroupements d’entreprises, paragraphe B1.

- 4Pour cette même raison, la norme IFRS 3 Regroupements d'entreprises interdit la reconnaissance d’écarts de consolidation positifs dans une opération de contrôle commun (IFRS 3.2, c).

- 5Sous le référentiel IFRS, cette méthode est la plus couramment appliquée, même si celle-ci n'est pas formellement recommandée par l’IASB pour le traitement d'un regroupement d'entités ou d'entreprises sous contrôle commun.

- 6Donc à Holdco I et II dans l'exemple cité.

- 7L'avis CNC 2022/03 − Application des critères de taille visés aux articles 1:24 et 1:25 du Code des sociétés et des associations, 19 janvier 2022, parle en l'occurrence d'un calcul sur une base agrégée.

- 8Un écart de consolidation positif ne peut pas être extourné directement au niveau des réserves de consolidation, étant donné que la législation belge ne prévoit pas cette possibilité (l’option de l’application du pooling of interest ouverte aux Etats membres n’ayant en effet pas été levée). L’amortissement exceptionnel d’un écart de consolidation positif dégagé par une opération de contrôle commun et repris sous les charges d’exploitation non récurrentes ou les charges financières non récurrentes, doit (pour autant qu’il soit significatif) faire l’objet d’une mention dans l’annexe (article 3:156, XII AR CSA).