CBN advies 137-2 - Vorderingen (en schulden) met forfaitair lastenpercentage

Voor vorderingen en schulden die in termijnen worden betaald of terugbetaald, zoals bij verkopen, leningen en persoonlijke leningen op afbetaling of in leasing, gebeurt het vaak dat de interestvoet of het lastenpercentage tijdens de hele looptijd van het contract wordt toegepast op het initieel bedrag van de financiering of de lening, zonder rekening te houden met het terugbetaalde kapitaalgedeelte.

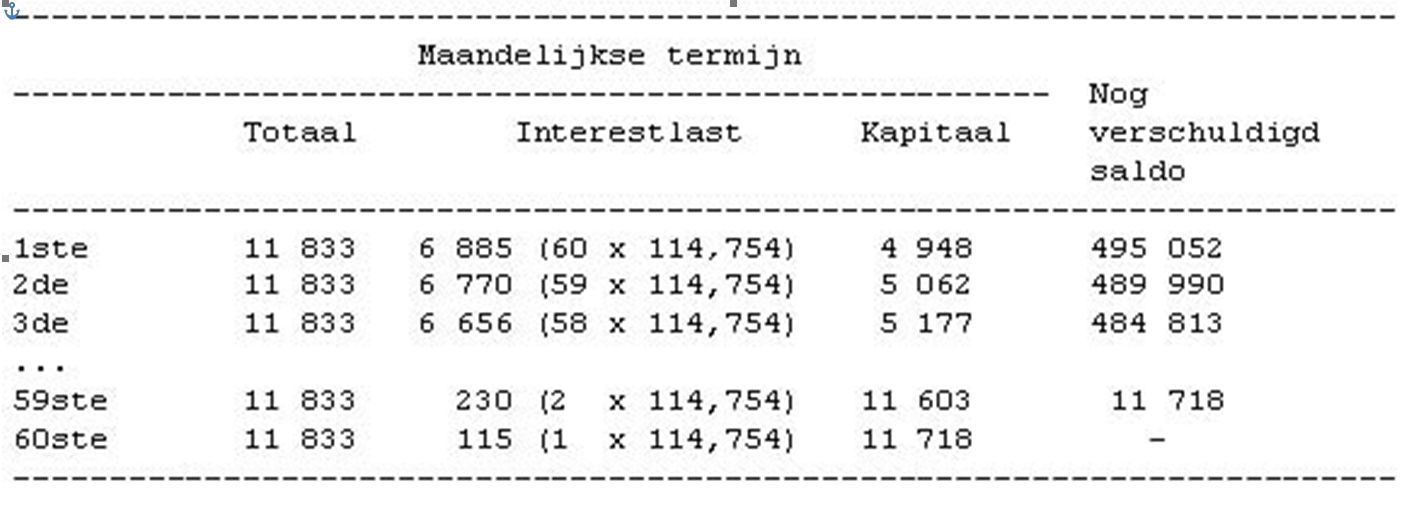

Zo zullen de totale kredietlasten bij een lening van 500 000 frank terugbetaalbaar in 60 maandelijkse termijnen tegen een maandelijks lastenpercentage van 0,70 % :

(60*0,70*500 000)/100 = 210 000 frank bedragen

Alles samen moet dus 710 000 frank worden terugbetaald (500 000 F + 210 000 F) wat overeenstemt met 60 maandelijkse termijnen van 11 833 frank.

In verband met dergelijke contracten rijzen twee essentiële vragen :

- Hoe deze verrichtingen boeken?

- Hoe vaststellen welk bedrag aan kapitaal en aan lasten elke termijn bevat, of ook nog, hoe na elke termijn het nog verschuldigde saldo vaststellen?

Boeking

Twee boekingswijzen zijn mogelijk.

In de eerste methode slaat de boeking op de balans als vordering, respectievelijk als schuld, op het bedrag van de vordering of de schuld in hoofdsom; in het aangehaalde voorbeeld: 500 000 F. In dit geval wordt bij elke termijn de hoofdsom verminderd met het kapitaalgedeelte dat in de kapitaalaflossing begrepen is, terwijl het gedeelte dat het lastenpercentage vertegenwoordigt, als financiële opbrengst, respectievelijk als financiële kost, op de resultatenrekening wordt geboekt.

In de tweede methode slaat de boeking op de balans als vordering, respectievelijk als schuld, op het totale af te lossen bedrag, dus het volledige kapitaal plus interesten; in het aangehaalde voorbeeld : 710 000 F. De tegenwaarde van de niet gelopen interestlast wordt in deze methode van bij de aanvang in de overlopende rekeningen geboekt, aan passiefzijde (rekening 492) als het om een vordering gaat, aan actiefzijde (rekening 490) als het om een schuld gaat. In dit geval worden de termijnen integraal toegerekend aan de actief- of passiefrekeningen, terwijl de financiële kosten of opbrengsten bij elke termijn of ten minste op het einde van het boekjaar worden ingeschreven door overdracht van de gelopen interest van de overlopende rekening naar de resultatenrekening.

De tweede methode biedt onbetwistbare voordelen op beheersniveau, in die zin dat het geboekte bedrag van de vordering of de schuld steeds het bedrag vertegenwoordigt van de niet vervallen maandelijkse termijnen en dat niet bij elke termijn maar enkel periodisch het resultaat wordt aangepast, in elk geval ten minste bij de inventarisering op het einde van het boekjaar. Daarom opteert het koninklijk besluit van 12 september 1983 tot wijziging van het koninklijk besluit van 8 oktober 1976 voor deze tweede methode.

Zij heeft evenwel als nadeel de balans aan te dikken met de niet gelopen interesten. Daarom werd de vraag gesteld of het niet aangewezen was deze overlopende rekeningen niet onder de balansrubriek overlopende rekeningen te boeken, maar in mindering te brengen van de posten van vorderingen en schulden waarop zij betrekking hebben1

.

Aangezien dit nadeel in de ondernemingen die niet tot de kredietsector behoren, in het algemeen niet leidt tot vertekende waarderingen, heeft het koninklijk besluit van 12 september 1983 deze oplossing uiteindelijk niet gekozen. Daarbij heeft dit besluit geen stelling genomen over de wijze van boeking van de tegenwaarde van dergelijke niet gelopen interesten bij ondernemingen uit de financiële sector, waar gezien de omvang hiervan, de boeking hiervan in mindering van de betrokken actiefposten verantwoord kan zijn en misschien zelfs aangewezen is2

.

Kapitaal- en interestgedeelte waaruit elke storting bestaat

Welke boekingsmethode ook wordt gevolgd, het komt erop aan uit te maken wat in elke termijnbetaling het kapitaalgedeelte en wat het interestgedeelte is. Het interestgedeelte moet immers op de resultatenrekening worden geboekt; het kapitaalgedeelte komt in mindering van het initieel leningbedrag of de schuld om - rekening houdend met de bedragen die op de overlopende rekeningen worden ingeschreven -het bedrag van het nog verschuldigde saldo in hoofdsom te bepalen.

Van primordiaal belang is de keuze van een correcte methode om te vermijden dat resultaten zouden worden geanticipeerd of overgedragen, aan actief- of aan passiefzijde, en om te beantwoorden aan het fundamentele vereiste dat alle opbrengsten en kosten moeten worden toegerekend aan het boekjaar waarop zij betrekking hebben.

Een eerste, hier enkel pro memorie aangehaalde methode, moet in elk geval a priori worden geweerd. Deze methode gaat ervan uit dat elke terugbetaling bestaat uit een constant kapitaal- en interestgedeelte.

In voornoemd voorbeeld zou dat erop neerkomen dat elke maandelijkse termijnbetaling van 11 833 F bestaat uit een kapitaalaflossing ad. 8 333 F (500 000 : 60) en een interestgedeelte ad 3 500 F (210 000 : 60). Berekent men in deze methode het lastenpercentage op grond van het nog verschuldigde saldo, dan stijgt dit van 8,4 % per jaar voor de eerste maand tot 504 % per jaar voor de laatste maand. Voor een schuld zouden met deze methode kosten die aan het boekjaar moeten worden toegerekend, ten onrechte op latere boekjaren worden overgedragen.

Een tweede, vaak gebruikte methode is de rule 78, de zogenaamde "sum of digits method".

Op grond van deze methode wordt de totale interestlast opgesplitst in een aantal delen en aan elke maand worden zoveel delen toegerekend als er nog maanden overblijven3 .

Voor een krediet van n maanden bedraagt het totaal aantal delen :

s = ((n + 1)/2) * n

Voor een krediet van 12 maanden bedraagt het totaal aantal delen 78, vanwaar de benaming van de methode.

In voornoemd voorbeeld bedraagt het totaal aantal delen :

s = ((60 + 1)/2) * 60 = 1.830

en is elk deel:

210 000/1 830 = 114,754 F

In casu ziet de aflossingstabel er zo uit :

Deze forfaitaire methode werd vroeger wegens haar eenvoud veelvuldig toegepast; een berekening op actuariële basis (uiteraard heel wat ingewikkelder) was voor de meeste ondernemingen moeilijk haalbaar.

Het nadeel van deze methode is echter dat ze bij benadering werkt en vooral dat zij een voortijdige boeking van de interest inhoudt, zeker voor looptijden van meer dan 36 maanden; voor looptijden van meer dan 60 maanden wordt deze anticipatie zeer belangrijk4

.

Thans kunnen deze ingewikkelde berekeningen zeer snel en gemakkelijk gebeuren, niet enkel met behulp van een computer maar zelfs met gewone kleine rekenapparaatjes, zodra zij financiële bewerkingen kunnen uitvoeren. In dat geval zijn zij trouwens meestal voorgeprogrammeerd.

In die omstandigheden werd in het besluit van 8 oktober 1976 dan ook gekozen voor wiskundig en financieel correcte methodes en werd derhalve de forfaitaire rule 78 geweerd.

Nu laat het voorschrift van artikel 27bis, § 2, 2de lid wel toe dat deze methode nog wordt gebruikt. Dit 2de lid zegt in fine inderdaad dat een andere dan de actuariële methode mag worden toegepast, op voorwaarde dat zij, per boekjaar, een gelijkwaardig resultaat oplevert als met de actuariële methode. Aangenomen wordt dat zulks het geval is voor looptijden tot 36 maanden.

Gezien de hierboven bedoelde technische middelen is het echter wel zo dat de actuariële methode even gemakkelijk zoniet gemakkelijker toe te passen is dan de rule 78, dank zij de voorgeprogrammeerde bewerkingen op vele rekenapparaatjes.

Methode van de reële rente op het nog verschuldigde saldo

Krachtens artikel 27bis, § 2, 2de lid van het koninklijk besluit van 8 oktober 1976 worden de respectieve bedragen van de gelopen rente en het lastenpercentage die in resultaat moeten worden genomen en van de niet gelopen rente en het lastenpercentage die moeten worden overgedragen naar een volgend boekjaar, bepaald door toepassing van de reële rente op het bij het begin van elke periode uitstaande saldo; deze reële rente wordt berekend met inachtneming van de spreiding en de periodiciteit van de betalingen.

De reële rente is de constante interest die, toegepast op het bij het begin van elke periode uitstaande saldo, het bedrag van het toegepaste lastenpercentage oplevert, rekening houdend met de spreiding en de periodiciteit van de betalingen.

Forfaitaire methodes

Tot voor kort was het gebruikelijk de reële rente te berekenen met behulp van de zogenoemde formule van de gemiddelde termijn. In deze formule wordt de reële rentevoet als volgt berekend :

i = (L*100*12)/(N*d)

waarbij :

i = jaarlijks reëel lastenpercentage

n = aantal maandelijkse terugbetalingstermijnen

d = gemiddelde looptijd = (n + 1)/2

N = nominaal bedrag van het krediet

L = totale kredietlasten

Deze methode werkt zeer bij benadering, waardoor men nooit tot een coherente aflossingstabel kan komen. Bij toepassing op kredieten met een looptijd van minder dan 36 maanden krijgt men een onderschatting van de reële rente, en op kredieten met een langere looptijd dan 36 maanden een zeer snel stijgende overschatting van de reële rente. Dit leidt onvermijdelijk tot onverantwoorde resultaatanticipatie of -overdracht aan actief- dan wel aan passiefzijde.

Al is voor de informatie van kopers en leners op afbetaling het gebruik van deze formule verplicht5

, zij mag in financiële logica en boekhoudkundig opzicht niet worden gebruikt om de reële rente te berekenen die moet dienen om het gelopen lastenpercentage te bepalen.

Evenzo werd voor de bepaling van het nog uitstaande saldo vaak een formule gebruikt die is afgeleid van de rule 78 en erop neerkomt van het totaal der nog niet vervallen termijnen het totaalbedrag der lasten vermenigvuldigd met een procentueel uitgedrukt coëfficiënt, af te trekken. Deze coëfficiënt wordt als volgt berekend:

coëfficiënt = ((n - m + 1) * (n - m))/(n * (n + 1))

waarin :

n = de initiële looptijd van het contract

m = het aantal reeds afgeloste termijnen

Deze formule, in een heel andere context voorzien door het koninklijk besluit van 23 december 19576

voor de vaststelling van het bedrag dat bij vervroegde terugbetaling aan de debiteur moet worden teruggegeven, vertoont dezelfde nadelen als de rule 78.

Zij is dan ook niet dienstig om op financieel correcte wijze het uitstaande saldo vast te stellen.

Actuariële methode Dank zij de mogelijkheden van de huidige rekenapparaten en van de computer,

kan de reële rente voortaan gemakkelijk op actuariële basis worden vastgesteld, alsook het bedrag van de terugbetaling in hoofdsom en van het lastenpercentage dat in elke termijnbetaling begrepen is, het gecumuleerde bedrag van de terugbetalingen in hoofdsom en in interesten, alsmede het uitstaande saldo na elke termijn.

Deze gegevens kan men snel bekomen met behulp van een rekenapparaatje waarop de financiële functies voorgeprogrammeerd zijn en met een micro- computer. Voor dergelijke berekening is geen specifieke wiskundige kennis van de betrokken bewerkingen vereist. Hoe meer en hoe ingewikkelder de bewerkingen, des te raadzamer wordt het inschakelen van een computer.

Er bestaan verschillende wiskundige methodes om het beoogde resultaat te bekomen. Daarvan wordt er slechts één7

hieronder als voorbeeld genomen. Dat sluit echter geenszins andere formules uit die een gelijkwaardig resultaat opleveren.

Gegeven : No = Nominaal bedrag van de lening (ontleend kapitaal door de klant)

P = periodieke (constante) terugbetaling n = aantal periodieke terugbetalingen

gevraagd : : i = reële rentevoet

N1, N2, N3, ..., Nm, ..., Nn = resterend kapitaal na 1, 2, 3, ..., m, ..., n ... periodieke terugbetaling

Am = kapitaalgedeelte in de m-de periodieke terugbetaling Im = interestgedeelde in de m-de periodieke terugbetaling

Oplossing No = P x (a / n (i)) = P x ((1 - (1 + i)-n) / i) f(i) = No - P x (1 - (1 + i)-n) / i) = 0 i wordt berekend uit de voldenge iteratieformule : ir + 1 = ir - (f(ir) / f'(ir)) (r = 1, 2, 3, ... enz.) waarin f'(ir) de eeste afgeleide is van f(ir) ; na uitwerking van deze formule, krijgen wij de volgende

iteratie. ir + 1 = ir . [1 + ((ir . No / P + (1 + ir)-n - 1) / ((1 + ir)-n-1 x (1 + ir + ir . n) - 1)

Deze iteratie verloopt kwadratisch en vertrek bij voorkeur van een startwaarde i1 die zo dicht mogelijk de gezochte i-waarde benadert (bvb. voor betalingen in mensualiteiten i1 = 1%)

De iteratie wordt stopgezet wanneer het verschil tussen i(r+1) en ir in absolute waarde kleiner in dan een miljoenste. De laatst bekomen waarde van i(r+1) is gelijk aan de gezochte i.

N1, N2, ..., Nm ..., Nn worden vervolgens rechtstreeks berekend uit de formule : Nm = No x ((n - m (i)) / an(i)) = No x ((1 - (1 + i)-n + m) / (1 - (1 + i)-n)) Het verschil tussen de twee opeenvolgende N-waarden n(m-1) en Nm is gelijk aan de kapitaalaflossing

uit de M-de periode ( = Am).

De te boeten reële rente in deze periode ( = Im) kan per verschil met de periodieke betaling (=P) bepaald worden, waar is "per definitie"8 gelijk aan i. N(m-1).

Cijfervoorbeeld : Lening van 500.000 terug te betalen in 60 maandelijke termijnen van rlk 11.833. i = 1,2303 % (bekommen na iteratieberekening) Saldo in kapitaal na 10 terugbetalingen : N10 = 500 000 x (a50 (0,012303) / a60 (0,012303)) = 500 000 x ((1 - 1,012303-60 + 10) / (1 - 1,012303-60)) = 439 934 kapitaalgedeelte in de 10de terugbetaling A10 = N9 - N10 = 446 276 - 439 934 = 6.342 Interestgedeelte in de 10de terugbetaling I10 = N9 x 0,012303 = 446 276 x 0,012303 = 5 491

- 1Cf. Verslag van de Koning dat koninklijk besluit van 27 december 1977 tot wijziging van het koninklijk besluit van 8 oktober 1976, voorafgaat

- 2Cf. Verslag aan de Koning dat het koninklijk besluit van 12 september 1983 voorafgaat

- 3Cf. Denayer: Schijnwinsten bij toepassing van de proportionele methode op looptijden van zestig maanden en meer. Tijdschrift voor Bank- en Financiewezen, maart 1979, pp. 371 en volgende.

- 4Cf. Denayer: Schijnwinsten bij toepassing van de proportionele methode op looptijden van zestig maanden en meer. Tijdschrift voor Bank- en Financiewezen, maart 1979, pp. 371 en volgende.

- 5Bijlage I van het koninklijk besluit van 18 september 1974 tot wijziging van het koninklijk besluit van 23 december 1957 houdende bepaalde uitvoeringsmaatregelen van de wet van 9 juli 1957 tot regeling van de verkoop op afbetaling en van zijn financiering.

- 6Art 9quater ingevoegd door het K.B. van 11 juni 1982.

- 7Gebaseerd op de Newton-Raphson-methode voor de berekening van de wortels van een exponentiële vergelijking.

- 8Cf. artikel 27 bis van ket honinklijk besluit van 8 oktober 1976